足りない生活資金をどうやって確保するか?

前項「老齢基礎年金はいくらもらえるのか?」で、老後に最低限の暮らしをするのに老齢基礎年金だけでは 毎月10万5千円足りない事を説明させて頂きました。

上記は国民年金の「老齢基礎年金」だけ もらう方の場合です。

会社勤めの方は「厚生年金」が別途 支給されます。(老齢基礎年金 + 厚生年金)

足りない・・・足りない・・・と嘆いていても お金は勝手に増えません (´;ω;`)

こちらで 老後に足りない生活資金の確保方法を考えてみましょう。

目次

老後の生活資金の確保方法は?

老後の生活資金を確保する方法として、下記を考えてみました。

それぞれ、メリットとデメリットを簡単に説明してます。

カブスルは「株式投資」がメインで少しだけ「国債」を購入しています。

方法 |

特徴 |

|---|---|

| 貯金しておく | メリットもデメリットも ほぼなし。 (おじいちゃん世代は効果的でした) |

| 退職金を充てる | 退職金をいくらもえるのか?の把握が大事です。 |

| 老後も労働を行う | 雇用先があり、体力があるならOK。 |

| 株式投資や投資信託を行う | 銘柄や商品により、リターンやリスクが変わります。 経験によりリスクを軽減できますのでカブスル的にはおすすめです。 |

| 国債を購入する | 預金金利よりは利回りが良くなります。 ローリスク・ローリターン。 |

| 私的年金を利用する | 確定拠出年金や確定給付年金などを利用します。 |

| 個人年金保険を利用する | 民間保険会社の個人年金保険を利用します。 |

貯金をしておく

老後の資金確保について、こちらが一番はじめに思い浮かぶ方法ではないでしょうか?

貯金をすることで老後の蓄えを確保しておきます。

貯金は文字通り「お金を貯めておく」こと。

貯金と言えば、銀行や郵便局にお金を預けるのが一般的だと思います。

参考までに

日本人は投資より貯金を好みます。

金融資産比率における日本人の「現金・預金」は52.4%、アメリカは13.8%。

「株式等」は日本人が9.0%、アメリカは34.9%。

日本銀行調査統計局より(2016年3月末のデータ)

預金金利は低金利の時代

ゆうちょ銀行の預金金利は、定期預金で100万円を5年間預けても0.2%です。2024.4.8時点

つまり、預金により増える資産は10年間で・・・わずか2万181円です。

参考までに

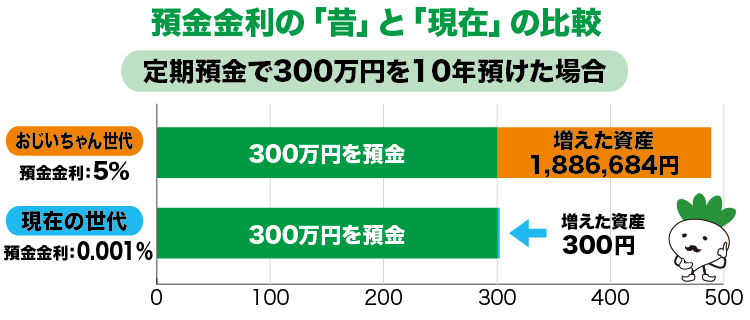

参考までに、おじいちゃん世代には金利が約5%ありました。

300万円を預けて、10年間で増える資産は1,886,684円になります。

銀行預金の考え方が、昔(資産運用)と今(ほぼ預けているだけ)ではまったく違います。

上記のとおり、おじいちゃん世代は「老後の生活資金を確保するために預金をする」という方法が王道でした。預金は確保され、金利も高かったので資産がみるみる増えていったんです。

が、

今の超低金利の時代では 預金で増える資産は微々たるものです。

2016年に日銀のマイナス金利政策を受けて、銀行預金は下がりました。

ゆうちょ銀行の定期預金も2019年に0.01%あったものが、2020年には0.002%に。

2024年に入り定期預金(5年)は0.2%に上昇したものの、物価の上昇率に追いついておらず。

貯金は昔とは違い「今あるお金」を将来の為にストックしておく方法です。

つまり、預金は資産を増やす手段としては期待できません。

退職金を充てる

日本経済団体連合会(日経連)が2年に一度行う退職金の調査結果です。(2012年9月の調査結果)

60歳で定年退職した場合の退職金額(標準者)は、20年前や10年前と比べると減少傾向にあり、2012年調査では、大学卒で2,491万円(支給月数43.9月)、高校卒で2,125万円(同43.3月)となっている。

調査対象は「経団連企業会員および東京経営者協会会員企業1,912社」となっております。

まぁ、経団連の企業会員および、東京の経営者が対象となっておりますので、地方の企業や経団連に加入していない中小企業だと退職金は 調査の金額よりは低くなるかと思います。

将来設計のため、退職金がいくらもらえるのかは把握しておきたいところです。

退職金の使い道

退職金の使い道は人それぞれですよね (  ̄∇ ̄)

退職金制度がない職場もあります。

私のように・・。

- 貯金

- 株式投資や投資信託を始める

- 記念旅行、家族サービス

- マイホームのローン返済

- その他ローンの返済

退職金にて投資活動を行う場合に個人的なおすすめとしては、退職金の全額を未経験のまま投資するのではなく、経験とともに徐々に投資金額を増やすことをおすすめします。

もっと言えば、退職金をもらう前から 少額でもいいので投資活動を行い、経験を積んでおくのが理想的です。

上記は私が株式投資を始めた当初に見たコメントです。

若いうちの投資の失敗は取り戻せますが、年齢を重ねるほど投資の失敗は取戻しづらくなります。

老後も労働を行う

個人的には 老後も労働によって生活資金を確実に確保できるのなら、多少は老後も安心できるんではないかと思います。

個人的には人間の「生きがい」の一つが「仕事」だと思っています。

もちろん「趣味」や「家族」など 数ある生きがいの中の一つとしてです。

退職後に、労働をするには下記の事柄をクリアしないといけません。

元気があれば何でもできる!

- 健康・体調に問題がないこと

- 労働環境があること

1. 健康・体調に問題がないこと

健康・体調に関しては、老後を迎える「自分自身」と、生計をともにする「身内」のことを考える必要があります。この中の誰かが健康面などで問題がある場合、労働時間が限られる場合があります。

親の介護などの面で 自身の労働時間を確保できない場合もあります。

2. 労働環境があること

労働環境に関しては、退職した企業への再就職(再雇用)が一番 理想的です。

もし、再雇用が叶わない場合は、一から仕事を探さないといけません。

ハローワークでも、年齢が上がれば上がるほど雇用情報は少なくなります。

できれば働きたくないんだけど・・・?

そうですよね。

老後はゆっくりと生活したいというのも本音です。

理想で言えば、労働時間を短くして、後は趣味などに時間を費やしたいものです。

ただし、こういった老後の生活を手にする為には、本題に戻ってしまいますが「足りない生活資金をどうやって確保するか?」が問題になってくるんです。 (  ̄∇ ̄)ハハハ・・・

株式投資や投資信託を行う

これからの時代、株式投資や投資信託をはじめとした「資産運用」は必須だと思います。

資産運用は不動産投資などいろいろありますが、数ある金融商品の中でも「株式投資」はリスクのコントロールもしやすく、「配当金」を頂けたり、「株主優待」をもらえたりと、楽しく続けられる資産運用かなと思います。

銀行や保険会社、そして国(GPIF)も 資産運用として株式投資を行っています。

資産運用で2000万円を用意すると夫婦二人での老後生活が…")

資産運用は損失を出すリスクがある

株式投資や投資信託には、元本保証がありません。

つまり、運用に失敗すれば資産が減る可能性もあります。

株式投資は自分が運用を行い、自己責任。

投資信託は運用はプロが行いますが、運用に失敗しても自己責任です。

カブスルの「株式投資の失敗談・経験談」はこれから株式投資を行う方の参考になるかと思います。

どうぞ 同じ失敗をしませんように。

余裕資金を作り、経験を積む

ちょっと脅かしましたが、資産運用は損失を出す可能性がある!という事を知っておかなければなりません。よって、損失を出しても生活に支障がない「余裕資金」で行うのが基本です。

こう説明すると「余裕資金なんてないよ!」と言われますが、資産を効率よく増やすには「余裕資金」を何とか捻出しないといけません。

また、株式投資をはじめとした資産運用では何よりも「経験」が大事になってきます。

いきなり大きな金額で始める必要はなく、少額でも資産運用を行えば「経験」が身に付きます。

個人的には、投資初期のころは少額の資金から初めて、経験とともに 徐々に投資金額を増やしていくのが理想だと思います。

得られるリターンは高い!

株式投資や投資信託で得られるリターンは「貯金」や「国債」より高いです。

中でも、株式投資のリターンは青天井です。(上限がない)

また、株式投資も投資信託も「複利効果」による資産の増大が見込めます。

リスクはありますが、リターンも大きいのが株式投資や投資信託です。

また、そのリスクも経験により軽減できるのが株式投資や投資信託だと思います。

欲を出してとっても大きなリターンを狙えば、リスクも大きくなりますが、預金金利や国債よりも多少高いリターンを狙う程度であれば、リスクも限定的になってきます。

※一般的にリターンとリスクは比例関係にあります。

カブスルは積極的に活用!

カブスルは2004年より積極的に株式投資を行っています。

なぜかと一言でいうと「資産を増やしたいから」です。

老後の生活資金を確保させるにあたって 下記の考えを持っています。

カブスルが株式投資をはじめたキッカケなどはプロフィールでも紹介しています。

国債を購入する

国債とは「国が発行する債券」です。

国が資金を調達するために、債券を発行し、金利をつけて第三者に購入してもらいます。

預金金利より利回りが高い

「貯金しておく」で紹介した銀行の預金金利より利率が高いのが特徴です。

(大手銀行の預金金利は、定期預金(5年)で100万円を預けても0.2%)

参考までに

2024年4月時点での国債の金利です。

- 固定3年 : 0.18%(税引後 / 0.143433%)

- 固定5年 : 0.36%(税引後 / 0.286866%)

- 変動10年 : 0.50%(税引後 / 0.398425%)

国債は満期まで預けると、上記の金利に沿った金額を得られます。

参考までに、固定5年(0.5%)で300万円を5年間預けると、増える資産は7万5,754円(税抜)になります。

途中解約をすると元本割れ(損失)

国債は、期日の途中で解約してしまうと元本割れをする可能性があります。

よって、「設定する期間」と「預ける資金」には注意が必要です。

設定期間が長いほど金利も高いですが、途中解約をしてしまう可能性も高くなります。

国債を利用する際は、生活資金や出費予定の資金を除いた「余裕資金」にて運用するのが望ましいです(  ̄∇ ̄)

国債は資産運用を安全に行うのに代表的な金融商品

途中解約さえ気を付ければ、「国債は資産を安全に運用するのに最適な金融商品」です。

国債より良い利率にて資産運用を行うなら「株式投資や投資信託を行う」方法もあります。

ちなみにカブスルは国債も購入してますし、株式投資も行っています (  ̄∇ ̄)

私的年金を利用する

老後の年金支給金額を増やせます。

私的年金とは、国以外の組織が運営している年金制度です。

代表的なものとして、

「国民年金基金」「厚生年金基金」「確定拠出年金」

があります。

対して公的年金には「国民年金」「厚生年金」「共済年金」があります。

いずれの私的年金も、公的年金だけでは足りない老後の年金支給金額を増やすために、個人や会社で加入します。また、税制上のメリットもあるのが特徴です。

私的年金 それぞれの特徴

それぞれの私的年金について簡単な説明です。

どのタイプも毎月 掛金を支払うことにより下記のメリットがあります。

ワンポイント

- 老後に受取る支給額を増やす!

- 掛金で節税を行う!(所得税や住民税が軽減)

詳しくはリンク先の公式ページをご覧ください。

国民年金基金

国民年金基金は、国民年金(老齢基礎年金)に年金額を上乗せする組織です。

国民年金(老齢基礎年金)だけでは、満額もらっても月々の生活費が物足りないので 国民年金基金を利用して老後の生活資金を確保(受給額を増やす)するのも手です。

国民年金の第1号被保険者であれば、自営業者だけなく、失業者、主婦、パート、アルバイト、学生なども加入することができます。

掛金は全額が所得控除の対象となり、所得税や住民税が軽減されます。(支払う税金が安くなる)

厚生年金を受け取るサラリーマンとの差を解消する為に創設されました。

厚生年金基金

厚生年金基金は、厚生年金に年金額を上乗せする組織です。

厚生年金の一部を国に代わって支給する代行部分と、上乗せ支給を行っています。

事業主(会社)が負担する掛金は全額損金として扱われ、加入員(従業員)が負担する掛金は社会保険料控除の対象となります。(支払う税金が安くなる)

会社員の方で 厚生年金 + 老齢基礎年金 だけでは足りないという方や、お得に節税をしたいという方は利用を検討してもよいと思います。

確定拠出年金 (個人型と企業型)

個人で掛金を支払う「個人型」と、企業が掛金を支払う「企業型」があります。

掛金が決まっておりますが、将来の受給金額は運用成績により変動します。

個人型の掛金は全額が所得控除の対象となり、所得税や住民税が軽減されます。

企業型は事業主(会社)が負担する掛金は全額損金として扱われ、加入員(従業員)が負担する掛金は社会保険料控除の対象となります。(支払う税金が安くなる)

国民年金基金と個人型確定拠出年金の違い

自営業者や専業主婦などの「国民年金」にプラスして積み立てる、国民年金基金と個人型確定拠出年金の違いを比較してみました。2014.7時点。制度は変更されている可能性があります。

項目 |

国民年金基金 | 個人型確定拠出年金 |

|---|---|---|

| 受給年齢 | 年金給付は65歳(Ⅲ型、Ⅳ型およびⅤ型は60歳)から | 原則60歳から |

| 受け取る 年金額 |

将来受け取る年金額が掛金により決まっている(年齢・性別により異なる) | 支払った保険料 + 運用実績 |

| 加入資格 | 国民年金保険料を毎月納めている人 | 国民年金保険料を毎月納めている人 企業年金がない会社員 |

| 掛金 | 受取る年金額によって固定。 上限は6.8万円 |

5,000円以上~ 上限は6.8万円 |

| デメリット |

|

|

どちらの私的年金もメリットは掛金を控除できることですが、デメリットは途中解約の条件は難しく、すぐに現金化できないところにあります。

私的年金の利用は、それぞれの方の将来設計によるところが大きいです。

制度を知らない方も多いようですが、老後の生活資金の確保のために、それぞれの内容だけは把握しておきましょう~(私も最近まで知らなかったです)

個人年金保険を利用する

民間の保険会社がサービスを行っている「個人年金保険」を利用する方法です。

老後の生活資金準備のための生命保険の一種で、毎月お金を積立していきます。

個人年金保険には「定額型」と「変動型」がありますが、その多くは、受け取る年金額が決まっている「定額型」になります。

ちなみに、保険という名前がついてますが、内容的には「貯蓄」になります。

毎月、保険料が銀行などから引き落としになりますので、定期預金のようなものです。

自分でお金を貯金していくのが苦手な方に向いています。

個人年金保険の受取方法

個人年金保険の受取方法には、いくつか種類があります。

主なものに、将来の年金受取額が決まっている「確定年金」と、生きている間ずっと年金を受け取れる「終身年金」があります。

項目 |

確定年金 | 終身年金 |

|---|---|---|

| メリット |

|

|

| デメリット |

|

|

年金の受取開始年齢は自由に設定できますが、60歳以上になると「個人年金保険料の控除」が受けられますので、60歳以上より受け取る方が多いようです。

個人年金保険のメリットは?

個人年金保険のメリットです。

- 節税メリット。

個人年金保険料の掛金の一部は、所得控除の対象となり、所得税や住民税が軽減されます。 - 金利が預金より良い。

各保険会社や開始年齢、積立期間にもよりますが、年金受け取り率は、貯金の預金金利より高いです。

個人年金保険のデメリットは?

個人年金保険のデメリットです。

倒産のリスク

個人年金保険は民間の保険会社の金融商品の一つです。

お金を預けている保険会社が万が一「倒産」してしまった場合、受け取る年金額が減らされる可能性が高くなります。

これが、個人年金保険の最大のデメリットとなります。

もし、個人年金保険を利用する際は「格付け」が発表されていますので、ランクを確認しておきましょう。なお、格付けは「AAA」が最も評価が高く、以下、AA…A…B…と続き、最後は「C」ランクになります。

途中解約は損

個人年金保険は途中解約をすると、支払った金額よりも低い金額が戻ってきます。

つまり、途中解約は損です。

老後の生活資金を確保するために、資産を自身で運用しなければならない時代が現代です。

老齢基礎年金だけでは老後の生活資金は足りません。

それぞれの老後の資金の確保方法を詳しく見ていきましょう。

カブスル限定のお得な口座開設タイアップ企画を行っています。