初心者でも分かる損益計算書の見方

損益計算書(P/L)は、企業の「儲け」が分かる決算書です。

文字通り、決算書に「損失」と「利益」が掲載されています。

家庭における「家計簿」のようなもので、企業がどれだけお金を稼いで、どれだけお金を使って、どれくらいお金が残っているのかが分かります。

マネックス証券の銘柄スカウターをみると、過去10年間の推移もみられるので、大変便利です。

目次

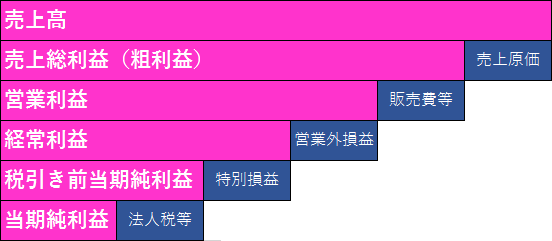

損益計算書とは?

損益計算書は、下記の背景がブルーで表示されている5つの利益に注目しましょう。

| 売上総利益(粗利益) | 商品やサービスで稼いだ利益。 |

|---|---|

| 営業利益 | 本業で稼いだ利益。商売の良し悪しが分かる。 |

| 経常利益 | 経営活動による利益。企業の採算性が分かる。 |

| 税引き前当期純利益 | 臨時的に発生した収益と損失を足した利益。 |

| 当期純利益 | 企業の最終利益。 |

営業外費用や特別損失などはマイナスですが、数値には(-)符号をつけません。

| 売上高 | 2,000 |

| 売上原価 | 1,000 |

| 売上総利益(粗利益) 【売上高 - 売上原価】 |

1,000 |

| 販売費および一般管理費 | 500 |

| 営業利益 【売上総利益(粗利益) - 販売費および一般管理費】 |

500 |

| 営業外収益 | 100 |

| 営業外費用 | 50 |

| 経常利益 【営業利益 + 営業外損益(営業外収益-営業外費用)】 |

550 |

| 特別利益 | 50 |

| 特別損失 | 80 |

| 税引き前当期純利益 【経常利益 + 特別損益(特別利益-特別損失)】 |

520 |

| 法人税等 | 200 |

| 当期純利益 【税引き前当期純利益 - 法人税等】 |

320 |

売上高から様々なものが引かれ、最終的に残る利益が「当期純利益」です。

本業で稼ぐチカラは「営業利益」を見ます。(要チェック)

ほかの利益も見ることで、さまざまなことが分かります。

1. 売上総利益(粗利益)

売上総利益は、売上から減価を引いた利益です。

粗利益(あらりえき)とも呼ばれ、商品販売の基本となる利益です。

売上総利益 = 売上高 - 売上原価

企業の商品やサービスで稼ぐ力が分かります。

2. 営業利益

営業利益は、「1」の売上総利益(粗利益)から、販売にかかった経費を引いた分の利益です。

販売にかかる経費(販管費)とは、人件費や家賃、広告費や輸送費など。

営業利益 = 売上総利益(粗利益) - 販売費および一般管理費(販管費)

企業の本業で稼ぐ力が、営業利益で分かります。

数年間の営業利益の推移をチェックすれば、さらに理解度が深まります。

売上総利益に占める販管費の割合で、営業利益も大小します。

| 販管費が少ない | 営業利益は大きくなる |

|---|---|

| 販管費が多い | 営業利益は小さくなる |

同じ売上総利益でも、ムダな経費を使っていると、営業利益が小さくなります。

カブスルは本業で稼ぐ力である「営業利益」を重視しています。

3. 経常利益

経常利益は「2」の営業利益から、営業以外で発生した収益と費用を足した利益です。

| 営業外収益 | 預金や国債などの利息。 株の売却益や配当金など。 |

|---|---|

| 営業外費用 | 借入金の利息の支払いや、開発費。 株の売却損など。 |

経常利益 = 営業利益 + 営業外損益(営業外収益-営業外費用)

営業利益は本業で稼ぐ力が分かりましたが、経常利益では会社全体の稼ぐ力が分かります。

数年間の経常利益の推移をチェックすれば、さらに理解度が深まります。

経常利益を例えるなら、副業で得られる損益を本業に足したようなものです。

| 経常利益が小さい | 借入金の利子負担が大きい? |

|---|---|

| 経常利益が大きい | 不動産収入などに頼ってる? |

4. 税引き前当期純利益

税引き前当期純利益は「3」の経常利益から、臨時的に発生した収益と損失を足した利益です。

土地の売却や株式の価格の変動、不慮の災害などが、それらにあたります。

税引き前当期純利益 = 経常利益 + 特別損益(特別利益-特別損失)

税引き前当期純利益を例えるなら、ハプニングにより生じた損益を考慮した利益です。

5. 当期純利益

当期純利益は「4」の税引き前当期純利益から、法人税等を支払った後に残る利益です。

当期純利益 = 税引き前当期純利益 - 法人税等

当期純利益が、企業の最終利益です。

この利益は内部留保に回ったり、配当金などの株主還元に使われます。

企業の収益体質は、段階的な利益を見る必要があり、大きく5つに分れています。

たとえば、「5:当期純利益」が前年に比べて大きく落ち込んでいても、「4:税引き前当期純利益」の中に災害などによる特別損失が大きく発生した場合、営業努力以外の不慮の災害により損失が膨らんだということが把握できます。

つまり、こういった場合は特別損益を考慮しない「3:経常利益」の数値の推移を見た方が正確です。

5つの利益を確認してバランスをチェック

決算書は企業の成績表だと最初に述べましたが、5つの利益をみると、何が得意か?(どこで利益が出ているのか)、何が苦手か?(どこで損失がでているのか)が分かります。

数字の悪い部分を見ると、企業の本質が分かってきます。

| 経常利益が小さく、 当期純利益が大きい |

本業が不調だったけど、臨時的な収益(株の売却など)が大きかった可能性。 |

|---|---|

| 経常利益が大きく、 当期純利益が小さい |

本業で儲けていたけど、台風などの被害にあって利益が減った可能性。 |

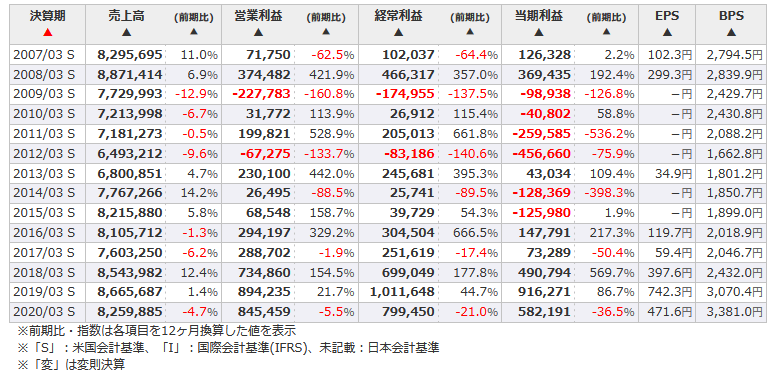

銘柄スカウターで業績の推移をチェックしよう!

損益通算書に掲載されている業績は、過去数年間の推移をチェックしましょう。

カブスルは、マネックス証券の銘柄スカウターで業績の推移を確認しています。

過去10年間の推移を確認できるので、非常に便利です。(口座開設で無料で利用可)

(例)ソニーの業績推移

ソニーの場合、本業の稼ぐ力である「営業利益」はここ数年間は伸びております。

当期利益をみると、苦戦している時期もありましたが、2016年より好転しています。

カブスル限定のお得な口座開設タイアップ企画を行っています。