旧NISAに関する内容について

制度が終了した旧NISAに関する記事を、参考のためにこちらに残しています。

- 旧NISA 2014年~2023年

- つみたてNISA 2018年~2023年

- ジュニアNISA 2016年~2023年

2024年1月からはじまった新NISAについては下記よりご確認ください。

旧NISAとつみたてNISAが合体し、より使いやすくなった制度です。

目次

NISAは3種類ある

2023年まで利用できる現行NISAは3種類あります。

| NISA | NISA | ジュニアNISA | |

|---|---|---|---|

| 一般NISA | つみたてNISA | ||

| 開設できる方 | 20歳以上 | 20歳以上 | 0歳~19歳 |

| 非課税枠(年) | 120万円 | 40万円 | 80万円 |

| 非課税期間 | 5年間 | 20年間 | 5年間 |

| 投資商品 | 上場株式(国内、外国)、ETF、リートなど | 一定の要件を満たす公募株式投資信託 | 一般NISAと同じ |

| 損益通算、損失繰越 | できない | ||

| 非課税枠の繰越、再利用 | できない | ||

| 備考 | ロールオーバー(延長)可 | 積立投資のみ | 18歳まで原則、払い出しできない |

20歳以上の成人が利用できるNISAが二種類で、20歳未満の未成年が利用できるNISAが一種類です。

一般NISAとつみたてNISAは同一年での併用はできず、どちらかを選択する必要があります。

一般NISAとつみたてNISAの違い

20歳以上が利用できるNISAは「一般NISA」と「つみたてNISA」があります。

ごくごくカンタンに説明すると、一般NISAは個別株を買うのに向いており、つみたてNISAは積立投資に向いています。

やっかいなことに、年間でどちから一方しか利用できません。

切り替える際は、事前手続きにより翌年から切り替えが可能です。

どちらも特徴があるので、それらを把握して利用をご検討ください。

| 一般NISA | つみたてNISA | |

|---|---|---|

| 開設できる方 | 20歳以上 | |

| 年間の非課税枠 | 120万円 | 40万円 |

| 非課税期間 | 最長5年間 | 最長20年間 |

| 非課税の対象 | 対象商品の配当所得、譲渡所得 | |

| 対象商品 |

|

|

| 購入方法 | 一括・積立 | 積立のみ |

| 買付可能期間 | 2023年12月末 | 2042年12月末 |

| 期間終了後の繰越 (ロールオーバー) |

できる | できない |

| 損益通算、損失繰越 | できない | |

| 非課税枠の繰越、再利用 | できない | |

一般NISAの特徴

一般NISAは、個別株を買うのに向いています。

年間の非課税枠は120万円。非課税期間は5年間。

NISA口座で対象になる金融商品はこちら。

- 国内株式(現物取引)

国内ETF/ETN、国内リート、PO、立会外分売など。 - 投資信託

- 外国株式

FXや債券といった金融商品は対象外です。

非課税期間は5年間ですが、ロールオーバーを利用(非課税枠を消費)することにより期間を5年間延長することが可能です。

つみたてNISAの特徴

つみたてNISAは、名前の響きからお分かりかと思いますが、積立投資を行うNISAです。

積立投資とは、運用をプロに任せて、決まった期間(毎日・毎月など)にて資金を積み立てていく投資のこと。

年間で40万円の非課税枠を利用できるので、月3.3万円の積立投資などが可能です。

一般NISAより非課税枠の期間が20年間と長いです。

設定した金額、設定した期間(一日ごとや、毎月など)ごとに、自動で積立投信ができますので、運用はラクチンです。

参考までに

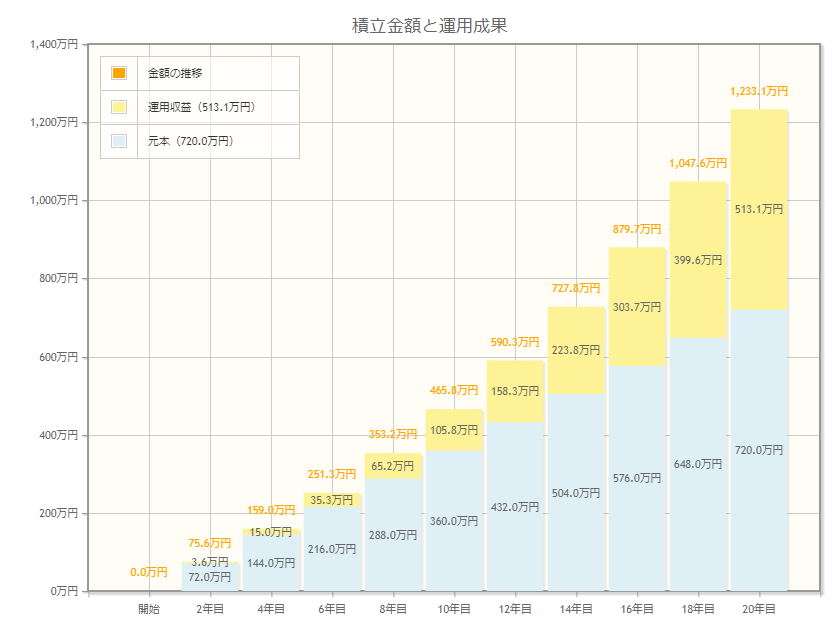

金融庁の資料によると、積立投資を20年間保有すると、運用成果(年率)は2~8%の間に綺麗に収まっています。

仮に月3万円、期待利回り5%、20年間で金融庁の資産運用シミュレーションをかけると下記のように。

- 積立金額(元本):720万円

- 運用収益:513.1万円

複利効果により、資産が増えていく仕組みです。(もちろん、毎年同じ利回りは出せませんが)

どちらかしか利用できない

やっかいなことに、一般NISAとつみたてNISAは、どちらか一方しか利用できません。

併用は出来ませんので、利用者はどちらを利用するか選択をする必要があります。

どちらを選ぶかは利用者の目的によります。

- 個別株に投資したい方、まとまった資金を運用したい方

⇒ 一般NISAがおすすめ - 小額で積立投資をしたい方、株式投資に慣れていない方

⇒ つみたてNISAがおすすめ

なお、一般NISAとつみたてNISAの切り替えは、年ごとに変更することが可能です。

カブスルもマネックス証券で、一般NISA → つみたてNISA → 一般NISAと切り替えました。

切り替えた理由はつみたてNISAを一年間だけ試してみたものの、自分で運用するのが向いていると思った為です。

NISAを口座開設するには?

NISA口座は、日本に住んでいる20歳以上の方が対象です。

20歳以上であれば、学生でもOKです。

NISA口座は、1人につき一年間で1つの金融機関でしかNISA口座を開設・利用できません。

つまり、A証券会社で2021年にNISA口座を開設した場合、同じ年にB証券会社やC銀行でNISA口座を開設することができません。

NISA口座は手続きにより、他の金融機関に変更することは可能です。

(その年にNISA口座を利用していなければ)

(例)2022年にA証券会社、2023年にB証券会社、2024年にC銀行にてNISA口座を開設可能。

証券会社や銀行にて、NISA口座を開設することが可能ですが、株式投資も投資信託もできる証券会社がおすすめです。

つみたてNISAは長期投資向き

つみたてNISAは、長期投資に活用してもらうのを想定して設計されています。

非課税枠の上限が年間40万円ということは、一月あたり3.3万円の積立投資が可能になります。

また、投資商品が限定されていますので、逆に考えれば どれを買っていいか分からない株初心者も、購入対象の商品を絞りやすくなります。

老後資金のためにつみたてNISAを活用する

国からもらう年金だけでは老後を暮らしていくのは厳しいです。

仮に、年金以外で月に10万円が必要だと考えると年間で120万円が必要になります。

20年間、その金額を維持することを考えると、老後までに2,400万円は必要になるわけです。30年間なら3,600万円が必要に。

老後になってから、老後資金を貯めるのは難しいので、若い年齢のうちからコツコツと時間をかけて老後資金を貯めていくのに「積立投信」は便利です。

なお、NISA制度は2014年から2023年までの10年間の時限措置ですが、制度をずっと利用できる「恒久化」の要望が多く、そのようになる可能性も大きいです。→ 2024年に新NISAスタート。恒久化へ

ジュニアNISAについて

ジュニアNISAは、0歳~19歳まで利用できる非課税制度です。

非課税枠は80万円。

ジュニアNISAの創設により、子供を持つ親世代の投資を促す目的があります。

2023年末に制度が終了することに伴い、払い出し制限が撤廃され、利用者の魅力が高くなりました。皮肉なことにジュニアNISAの口座開設数が伸びましたが、ジュニアNISAの新規口座開設は2023年9月末で終了しています。

ジュニアNISAの口座を開設しているものの何も買わずに放置されている方は、18歳になるまで非課税で保有できるので、配当利回りが高い株を購入してみるのも一手です。

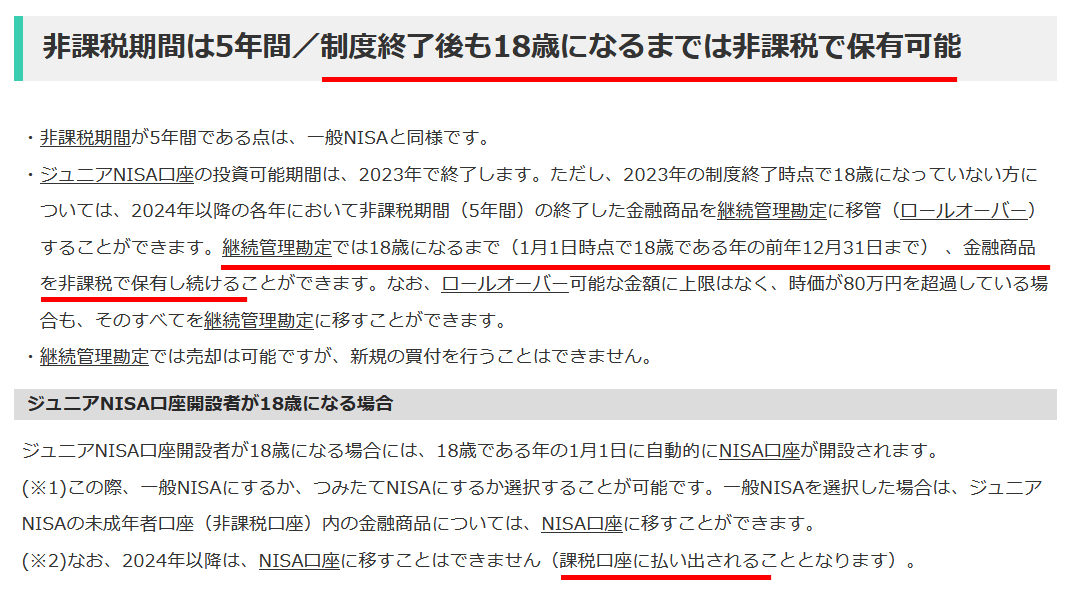

制度終了後は18歳になるまで非課税で保有可能

ジュニアNISAは2023年末で制度が終了します。

制度終了後は、いつでも売却が可能ですし、18歳になるまで非課税で保有することが可能です。

非課税枠で保有している間の配当金も非課税です。

非課税期間が長くお得なので、カブスルも配当利回りの高い株を、ジュニアNISAで非課税枠いっぱい購入しました。購入時点で7歳だったので、11年間、配当金を非課税で受け取れます。

なお、こどもが成人した場合、ジュニアNISAで保有している株は次のどちらかを選択する必要があります。

- 売却する

- 課税口座に移し運用を継続する

将来の子供の教育資金として考える

株式投資における女性投資家の割合は、2~3割程度と言われています。

NISAの利用層は女性が約4割というデータがあり、積極的に活用されています。

ひとつの理由として、子供の将来の教育資金としてNISAでの運用を行っているようです。

人生の3大出費と言われるのが「住宅」「保険」「教育費」。

文部科学省が平成18年に出した「子供の学習費調査」によると、下記のデータになっています。

- 公立高校 3年間で費用が 約156万円

- 私立高校 3年間で費用が 約314万円

- 国立大学 4年間で費用が 約518万円

- 私立大学(文系) 4年間で費用が 約671万円

- 私立大学(理系) 4年間で費用が 約828万円

もちろん、こちらは目安です。

銀行の金利は、定期預金で100万円を1年間預けても、わずか0.02%。

将来の教育資金を確保するために、預金よりも少しでも良い利率で運用したいと思うのは自然の流れなのかもしれません。

一年間で得られる利回り。(2024.4.8調べ)

| 銀行 | 利回り | 配当金 利子 |

|---|---|---|

| 平均の配当利回り | 2.22% | 22,200円 |

| 定期預金金利(3年) | 0.15% | 1,500円 |

| 通常預金金利 | 0.02% | 200円 |

株式投資で配当金をもらうほうが、期待されるリターンが通常預金金利の111倍も高いです。

もちろん、株式投資には株価が下落するリスクもありますが。

リスクとリターンのバランスを考えて、「預金や学資保険」から「NISA口座を使って株式投資や投資信託」へ資金をシフトする女性が増えているようです。

教育資金を確保する為としての利用は?

教育資金を確保する事を想定して、他の金融商品と比較してみました。

| 金融商品 | 特徴 |

|---|---|

| ジュニアNISA | 売却益や配当金・分配金などの運用益は非課税。 運用次第で元本を大きく上回る資産形成が可能。 ただし、運用に失敗すれば元本割れもあり。 ※人気IPOへの応募など限定的な運用でローリスク的な運用も可能。 |

| 学資保険 | 満期まで待てば一定の利回りを確保できる。途中で解約すれば元本割れ。 また、現在の低金利で長期固定される。 |

| 定期預金 | 金利は低いが積立などを利用して資産を貯めやすい。 |

理想としては、上記を組合せて資産を形成していきたいですね。

大学受験を視野にいれると、200万円~300万円以上の教育資金を確保しておきたいところです。

株主優待や配当金も受け取れる

ジュニアNISAでも株式投資による「配当金」や「株主優待」、投資信託による「分配金」などを受け取れます。

株主優待にはオモチャや施設の利用券を頂ける企業もありますから、そちらの株を購入して定期的に受け取るというのも面白そうですね (  ̄∇ ̄)

日本株の6割は、20万円以下の資金で購入が可能です。

また、10万円以下で購入できる銘柄も3割あります。

★ オモチャをもらえる株主優待

★ 施設を利用できる株主優待

子供にオススメの株主優待by ゆうかぶ

カブスルは、ジュニアNISAではありませんが、未成年口座でタカラトミーを保有しています。

相続税対策に有効

親や祖父母が子供にお金を渡す「生前贈与」は年間110万円まで非課税となっています。

つまり、税金が発生しません。

ジュニアNISAの非課税枠の上限は、年間80万円。

親や祖父母が「子供やお孫さん」の為に ジュニアNISAの口座を開設し、資金80万円を提供しても生前贈与の非課税の範囲内により税金は発生しません。

つまり、

- 親や祖父母は 非課税で資産を 子供やお孫さん に譲れる(節税対策)

- 子供やお孫さん は資産を将来の為に運用できる(運用資金の確保)

と、両者にとってメリットがあり、ジュニアNISAと生前贈与の相性はバッチリです。

参考までに、年間110万円を越えた場合の贈与税の計算式は国税庁のHPに載っています。

「国税庁:贈与税の計算と税率」にてご確認ください。

世代とお金、時間の関係

各世代と「お金」「時間」の関係を表にすると下記のようになります。

| お金 | 時間 | |

|---|---|---|

| 祖父母世代 (60歳以上) |

余裕あり | 不足 |

| 親世代 (40歳~50歳) |

余裕なし | 余裕あり |

| 子・孫世代 (40歳未満) |

なし | たっぷり |

お金に余裕のある世代(祖父母世代)から、お金に余裕はないが時間がたっぷりある世代(子・孫世代)に資産を移せると、有効にお金を活用しやすくなります。

親子間の資金の移動も贈与税の対象になる可能性あり

親子間といえども、投資目的で銀行の預金などを移動させると「贈与税」の対象になる可能性があります。(年間110万円が目安)

カブスルの場合、子供の投資資金は「贈与契約書」を作成し、年間100万円を上限に3回 贈与しました。贈与以降、銀行口座間のお金の移動は一切ありません。

参考までに、税理士監修の外部記事とカブスルが利用した贈与契約書もリンクしておきます。

大きな金額を移動させるときなどは、贈与税にご注意下さい。

下記以降は古い記事になります。

ジュニアNISAの制度が終了しますが、どんな制度だったのか記録するために残しています。

ジュニアNISAと一般NISAの違い

通常のNISAを他のNISAと区別するために「一般NISA」と呼んでいます。

一般NISAとジュニアNISAの違いはこちらです。

| 一般NISA | ジュニアNISA | |

|---|---|---|

| 開設できる方 | 20歳以上 | 0歳~19歳 |

| 年間の非課税枠 | 120万円 | 80万円 |

| 買付可能期間 | 2023年12月末 | 2023年12月末 |

| 途中払出し | できる | 制限あり。 ただし2024年の制度終了後はいつでも非課税で引き出し可 |

年間で利用できる非課税枠の上限金額に違いがあるのと、払い出し(お金の引き出し)について制限があります。(後ほど詳しく説明)

ジュニアNISAの利用期間中に20歳以上になった場合は、一般NISAへ自動的に移行されます。

一般NISAとの共通点

なお、一般NISAとジュニアNISAの同じ点は下記です。

| 一般NISA | ジュニアNISA | |

|---|---|---|

| 非課税の対象 | 対象商品の配当所得、譲渡所得 | |

| 対象商品 | 上場株式、公募株式投資信託等 | |

| 非課税期間 | 最長5年間 | |

| 期間終了後の繰越 (ロールオーバー) |

できる | |

| 損益通算、損失繰越 | できない | |

| 非課税枠の繰越、再利用 | できない | |

一般NISAと大体一緒ですので、次に説明する注意点を覚えておきましょう。

ジュニアNISAの注意点

ジュニアNISAを利用する上で覚えておきたいのが次の二点です。

ワンポイント

- 資金の引き出しが原則できない。

- 金融機関の変更ができない。

1. 資金の引き出し(払い出し)の制限

ジュニアNISAでは、原則として18歳になるまで、口座から資金を引き出せません。

厳密には3月末で18歳を迎える年の前年末まで。

親や祖父母による長期投資が制度の目的のため。

どうしても資金が必要で、ジュニアNISAから引き出す(払い出す)場合、ジュニアNISAの非課税の適用から外れます。

これにより、ジュニアNISAの口座において非課税の適用を受けていた売却益や配当金・分配金は、過去にさかのぼって課税されます。

つまり、譲渡益や配当金・分配金に関しては、最初から課税口座を利用していたのと同じ扱いになります。

災害などのやむを得ない事由による払出しの場合は課税されません。

ワンポイント

なお、ジュニアNISAは想定より利用者が少なく、2023年12月末で制度が終了する予定です。

本来は18歳になるまで資金の払い出しができませんでしたが、制度終了後は非課税対応のまま払い出しができるようになります。

カブスルの娘も18歳になるのは2034年なんですが、制度終了により2024年(8歳)で引き出しが可能になるので使い勝手が良くなりました!

さらに蛇足ですが、この払出し制限というデメリットが薄れるためか、制度が終了すると決まってから、ジュニアNISAの口座開設数は伸びているそうです(笑)

各証券会社にジュニアNISAについて質問していますので、参考にしてみてください。

払い出し制限は教育資金づくりの為

引き出し(払い出し)の制限をかけている理由としては、ジュニアNISAの目的が「子供や孫の将来に向けた長期投資」というスタンスだからです。

一見すると不便な制度ですが、大学進学の資金など、教育資金づくりに適しています。

大学に通った際の「学費」と「生活費」の一年間の合計費用。

- 国立大学で自宅から通う場合、約120万円

- 国立大学で下宿して通う場合、約180万円

- 私立大学で下宿して通う場合、約240万円

0歳から資産運用をはじめて教育資金を貯めるのと、10歳から資産運用をはじめて教育資金を貯めるのでは、月々に積み立てる(負担する)金額にも差が出てきます。

(例)複利3%の積立運用で500万円を目標にする場合複利積立3% |

毎月の積立額 | 年間の合計額 |

|---|---|---|

| 20年間 | 1万5,500円 | 18万6,000円 |

| 10年間 | 3万6,300円 | 43万6,000円 |

教育資金はできるだけ早めに、意識して準備しておくと経済的・心理的な負担も少なくなります。

2. 金融機関の変更は不可

ジュニアNISAでは、金融機関の変更が出来ません。

特に、銀行でジュニアNISAの口座を開設してしまうと、ジュニアNISAにて株式投資を行う事ができなくなりますので注意が必要です。

ジュニアNISAで株式投資を行いたい方は、証券会社に口座開設しましょう。

金融機関の変更は不可なので、慎重にジュニアNISAの口座開設先を選びましょう。

ワンポイント

どうしても金融機関を変更したい場合は、現在のジュニアNISA口座を廃止して、新たにジュニアNISA口座を開設する必要があります。

ただし、先ほど紹介したように、運用期間途中でのは払い出しになりますので、これまでの運用の中で得た利益に対して税金が課税されます。

5年前の話ですが、地方銀行に赤ちゃんの預金口座を開設したら、ジュニアNISAの口座開設も勧められました。

カブスルは当時、マネックス証券にてジュニアNISAを利用する予定なので断りましたが、制度を理解していないと思わぬ失敗につながります。

ジュニアNISAは金融機関の変更が不可のため、顧客の取り合いになります。

ジュニアNISAと未成年口座なら未成年口座の運用がおすすめ

未成年の株式投資では、2つの口座を利用できます。

| 口座の種類 | メリット | デメリット |

|---|---|---|

| 未成年口座 |

|

|

| ジュニアNISA |

|

|

それぞれのメリットとデメリットを考えると、個人的には未成年口座がオススメです。

ジュニアNISAは、当選すれば大きな利益が期待できるIPOとの相性が良いと思いますので、IPOの応募のみに利用されることをオススメします。

カブスルもジュニアNISAは、IPOの抽選だけに利用しています。

各NISAとの比較

各NISA制度との比較を最後にもう一度掲載しておきます。

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 開設できる方 | 20歳以上 | 20歳以上 | 0歳~19歳 |

| 年間の非課税枠 | 120万円 | 40万円 | 80万円 |

| 非課税の対象 | 対象商品の配当所得、譲渡所得 | ||

| 対象商品 | 上場株式、公募株式投資信託等 | 一定の要件を満たす公募株式投資信託および上場株式投資信託(ETF) | 上場株式、公募株式投資信託等 |

| 買付可能期間 | 2023年12月末 | 2042年12月末 | 2023年12月末 |

| 非課税期間 | 最長5年間 | 最長20年間 | 最長5年間 |

| 期間終了後の繰越 (ロールオーバー) |

できる | できない | できる |

| 損益通算、損失繰越 | できない | ||

| 非課税枠の繰越、再利用 | できない | ||

| その他 | 一般NISAとつみたてNISAは同一年での併用はできない | 18歳までは途中払出しに制限あり、 ただし制度終了後の2024年は引き出し可。 |

|

非課税期間終了時の注意点。課税口座への移管とロールオーバーとは?

NISA口座の非課税期間(5年間)が終了すると、次の3つの選択ができます。

NISA口座から課税口座へ移管する際の注意点があります。

移管時の株価が、新たな非課税枠の取得単価となるんですが、分かりづらいので説明します。

ロールオーバーについても注意点がありますので、同じく説明します。

1.期限前に売却する

5年間の非課税期間の終了前に売却します。

利益は非課税に、損失は損益通算できません。

聞いた話だと、表現としては「ないもの」とされるそうです。

従いまして、利益になっても損失になっても何も適用されないんです。

2.特定口座や一般口座へ移管する

非課税口座のNISA口座から、課税口座の特定口座や一般口座へ移管します。

移管された取得単価(株価)は、購入時の株価ではなく、移管時の株価になります。

分かりづらいんですが、取得単価がクセモノとなります。

なお、一般口座はほとんど使われませんので、特定口座(課税口座)で説明します。

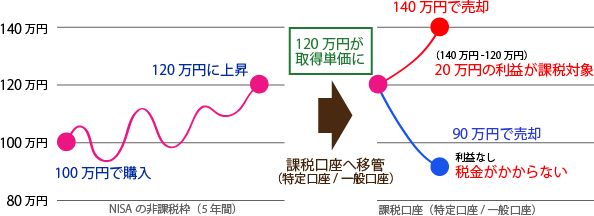

購入時より株価/基準価額が上がった状態で移管した場合

100万円で購入した株が120万円に上昇。

NISA口座から課税口座へ移管する際の、取得単価は「120万円」になります。

NISA口座から移管して課税口座で売却した場合と、課税口座でそのまま売買した場合の税金の比較です。

NISA口座で購入して移管し、特定口座で売却した場合 |

|

| 移管後に、140万円で売却した場合 | 移管後に、90万円で売却した場合 |

| 140万円-120万円=20万円の利益 20万円×20.315%=40,630円の税金 |

取得単価(120万円)を下回っているので 税金は発生しない |

特定口座で最初から売買した場合 |

|

| 140万円で売却した場合 | 90万円で売却した場合 |

| 140万円-100万円=40万円の利益 40万円×20.315%=81,260円の税金 |

購入価格(100万円)を下回っているので 税金は発生しない |

NISA口座で運用中に、株価/基準価額が上昇し、その後に課税口座(特定口座/一般口座)に移管をした場合、取得単価が購入価格より高くなるので、利益が出た際に支払う税金が少なくなります。

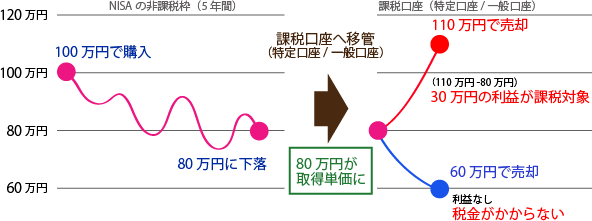

購入時より株価/基準価額が下がった状態で移管した場合

100万円で購入した株が80万円に下落。

NISA口座から課税口座へ移管する際の、取得単価は「80万円」になります。

NISA口座から移管して課税口座で売却した場合と、課税口座でそのまま売買した場合の税金の比較です。

NISA口座で購入して移管し、特定口座で売却した場合 |

|

| 移管後に、110万円で売却した場合 | 移管後に、60万円で売却した場合 |

| 110万円-80万円=30万円 30万円×20.315%=60,945円の税金 |

取得単価(80万円)を下回っているので 税金は発生しない |

特定口座で最初から売買した場合 |

|

| 110万円で売却した場合 | 60万円で売却した場合 |

| 110万円-100万円=10万円 10万円×20.315%=20,315円の税金 |

購入価格(100万円)を下回っているので 税金は発生しない |

NISA口座で運用中に、株価/基準価額が下落し、その後に課税口座(特定口座/一般口座)に移管をした場合、取得単価が購入価格より安くなるので、利益が出た際に支払う税金が多くなります。

NISA口座で購入した時よりも「株価/基準価額」が下落した場合は、移管後に上昇をすると思わぬ税金が発生する場合があります。

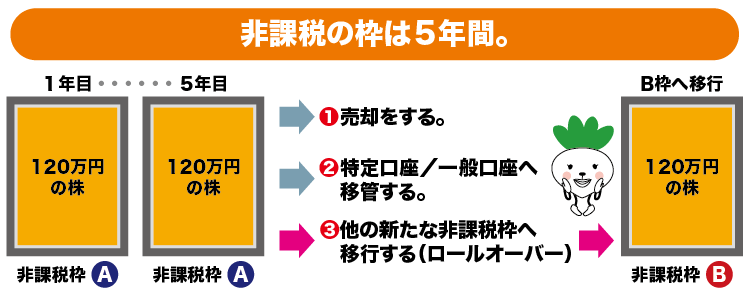

3.ロールオーバーで新たな非課税枠へ移行する

ロールオーバーは非課税口座を「繰り越す」制度です。

繰り越す際は、その年の非課税枠を消費します。

ロールオーバーの金額に上限はありません。全額を繰り越すことが可能です。

たとえばNISA口座で購入した株価が200万円に上昇していたら、ロールオーバーして、200万円を新たな非課税枠へ移行できます。

ロールオーバー後、利用できる非課税枠は?

ロールオーバー後に利用できる非課税枠は、移行してきた金額により異なります。

- ロールオーバーの金額が120万円以上の場合。

すでに年間上限の120万円を超えているので、その年の非課税枠は利用できません。 - ロールオーバーの金額が120万円未満の場合。

120万円に達するまで非課税を利用できます。

ロールオーバーの金額が100万円の場合、残り20万円の非課税枠を利用できます。

ロールオーバーの手続き方法

ロールオーバーするには、NISAを利用している証券会社で手続き(申込み)が必要になります。

参考までに、マネックス証券はその年の9月に書類が送られ、期限は11月末まででした。

ロールオーバーの手続きをしない場合は、特定口座に移管されます。

(特定口座を開設していない場合は一般口座)

詳しい内容や注意事項は、証券会社から案内が来ると思いますので、そちらを見て確認してください。

非課税期間の終了は意識しておこう

NISAは長期投資向きの制度。

株を買ってほったらがしになりがちです。

NISAの非課税期間を延長したい場合は、ロールオーバーの手続きが必要となりますので覚えておきましょう。

また、課税口座へ移す際の取得単価は、買値ではなくその時の株価になることも覚えておきましょう。

NISAの質問

NISAに関する質問です。クリックで回答が開きます。

確定申告は必要ですか?

NISA口座での取引における確定申告は必要ありません。

収益については申告不要で非課税となります。

また、損失に関しても他の課税口座と損益通算はされません。

すでに保有している株はNISA非課税の対象になるの?

課税口座にて保有している「株式」や「投資信託」は非課税の対象になりません。

NISA口座にて「新規に買付」をした場合のみ非課税の対象になります。

つまり、保有している株式や投資信託を非課税の対象にしたい場合、現在保有しているものを売却し、新たにNISA口座にて買い付けることにより非課税の対象になります。

上限の120万円には手数料は含まれるの?

NISA口座の非課税枠の上限120万円に取引手数料は含まれません。

対象の金融商品の投資額が年間120万円であれば利用することが可能です。

購入したいA銘柄120万円の株があり、取引手数料が525円かかる場合。

金融商品自体の購入金額が120万円以内なので、NISA口座にて購入することが可能です。

NISA口座の株や投資信託はいつでも売れますか?

NISA口座の株や投資信託は いつでも好きな時に売却ができます。

拘束期間などはありません。

NISA口座で売却したのに課税されているんだけど?

NISA口座での購入が出来ている場合、課税されることはありません。

課税口座で誤って購入した可能性があります。

よくありがちな失敗として、購入時に「NISA口座 / NISA預かり」を選択をしていなかった場合があります。

NISA口座の配当金が課税されているんだけど?

配当金が非課税の対象になるには「条件」があります。

配当金の受取方法を「株式数比例配分方式」にしておかないと、非課税の対象になりません。

また、他の可能性としては、「そもそも NISA口座で購入していない」と言った事例もあります。

NISA口座は口座開設をすれば、すべての保有銘柄が非課税の対象になるわけではありません。

NISA口座で新規に購入した銘柄が非課税の対象になります。

NISA口座と特定口座を併用して利用出来ますか?

NISA口座と特定口座はそれぞれ別の口座です。

従って、それぞれ併用して利用することができます。

また、似たような質問で、A銘柄をNISA口座で購入して、同じA銘柄を特定口座で購入出来ますか?と聞かれることがありますが、こちらも同様に利用可能です。

非課税枠を上限いっぱいまで利用したいんだけど?

NISA口座の非課税枠を上限いっぱいまで利用する方法です。

個人的には3通りの方法が考えられます。

- 120万円近く購入し、余っている金額分は「単元未満株」で購入する

- SMBC日興証券の「キンカブ」を利用する

- 120万円付近の銘柄を「指値買い 120万円」で購入する

単元未満株は単元株を1株から購入することができるので、購入単価を低く抑えられます。

たとえば、残り2,000円分余っている場合でも、単元未満株であれば その余った資金にて購入が可能です。

NISA口座の株式を貸株に出来ますか?

NISA口座の株式を貸株に出来ません。

なぜ、非課税枠の上限が120万円なのか?

「小額」の投資に限らないと、「お金持ち優遇」の制度になってしまうからと言われています。

仮に、非課税枠の上限を撤廃すると、余裕資金が多いお金持ちは、株式投資や投資信託の配当金(分配金)が非課税となるので、NISAを積極的に利用するかと思われます。

余裕資金がお金持ち程多くない庶民は、NISAの非課税の恩恵をお金持ちより受けられなくなり、結果、「お金持ち優遇の政策」となります。

NISAに関する疑問は、各証券会社のホームページで確認したり、お問い合わせにてご確認ください。

カブスル限定のお得な口座開設タイアップ企画を行っています。