NISAは投資の売却益や配当金が非課税に。2024年から新NISA

NISAは、株式投資で得た売却益や配当金にかかる税金を非課税(ゼロ)にする制度です。

2024年からはじまった、新NISAのメリット(非課税)とデメリットについて説明します。

TVや雑誌などではNISAのメリットばかり強調されますが、当然 デメリットもあります。

利益が出ると非課税の恩恵があり、損失がでると節税対策とならない諸刃の剣の制度です。

新NISAの制度自体は素晴らしいので、正しく内容を理解して活用していきましょう!

目次

新NISAは期待大!かなり改善されて使いやすい

2024年1月からはじまった新NISAは、旧NISAで指摘されていた問題点が大幅に改善されかなり使いやすくなりました!

大きく変わったのは、年間投資枠の拡大と非課税期間の撤廃、そして非課税枠を再利用できること!

そして売却した際の非課税枠が翌年に再利用できること。(枠の復活は買った時の金額)

また、新NISAでは成長投資枠とつみたて投資枠の併用が可能です。

ワンポイント

- 成長投資枠は、攻めの投資用

大きな利益を狙い、非課税枠を最大限活用したい

裁量型。銘柄の選定や売るタイミングも自分で決める - つみたて投資枠は、守りの投資用

コツコツ資産を増やしていきたい

非裁量型。ファンドへ投資をお任せする

成長投資枠とは?

成長投資枠は年間240万円の非課税枠を利用できます。上限金額は1,200万円。

成長投資枠では、次の金融商品に投資が可能です。

- 上場株式(日本株式)

- 上場株式(外国株式)

- 上場投資信託(ETF)

- 上場投資法人(REIT等)

成長投資枠では、整理銘柄や監理銘柄、信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託などは対象商品から除外されています。

上場株式は株価の振れ幅(リスク)がありますので、投資初心者は要注意です。

つみたて投資枠とは?

つみたて投資枠は年間120万円の非課税枠を利用できます。

上限金額は成長投資枠と合わせて1,800万円ですが、つみたて投資枠だけで上限まで投資することも可能です。

つみたて投資枠では、次の金融商品に投資が可能です。

- 長期の積立・分散投資に適した一定の投資信託(金融庁が選定)

投資信託は日本株で構成されたものや米国株で構成されたもの、世界の株式で構成されたものまで様々な種類があります。

つみたて投資は基本的には、コツコツと毎月 一定の金額を投資することにより、時間分散投資により買付単価がなだらかになる投資法です。

年間120万円の非課税枠の利用が可能なので、月10万円の積立投資で上限金額に達します。

参考までに

つみたて投資枠で人気の高い投資信託はこちら。

- eMAXIS Slim 米国株式(S&P500)

アメリカを代表する500社に投資。GAFAMなど - eMAXIS Slim 全世界株式(オール・カントリー)

米国株を中心とした世界各国の株式に投資 - SBI・V・全米株式インデックス・ファンド

アメリカで投資可能な企業のほぼ100%に投資

現在は、日本株より米国株の人気が高いです。

カブスルも一年間だけ、マネックス証券でつみたてNISAを利用していました。

はじめた時期が良かったこともあり、成績は良好でした!

新NISAは攻め(個別株/IPO)と、守り(積立投資)を併用できるので、使い勝手が良いです。

復活する非課税枠はどの金額?

新NISAでは非課税枠が翌年に復活します。

復活する金額は、買った時の金額(簿価)になります。

新NISA口座で20万円で購入し50万円で売却した場合、翌年に復活する非課税枠は20万円。

買い増しやナンピン買いを行っている場合、復活する金額は平均買付単価になります。

新NISA口座で20万円で100株購入し、その後30万円で100株購入。

平均買付単価は(20+30)÷2=25万円。

100株だけ売却した場合、翌年に復活する非課税枠は25万円。

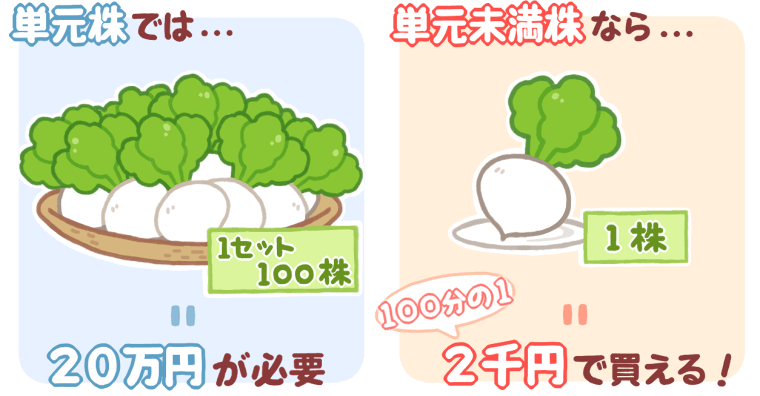

単元未満株で小額投資も可能

NISA口座、各雑誌やTVで取り上げられるので、はじめて株式投資を行う方もいらっしゃると思います。

通常の株は100株単位での購入となりますが、単元未満株サービスを利用すると、1株から株を購入できるので、数百円~数千円から株を購入できます。

カブスルおすすめの お試し株はNTT(9432)。

2025年6月23日時点の株価は150円。1株なら150円で購入でき、100株でも1万5,000円です。

1株購入でも配当金をもらうことも出来ますし、銘柄によっては株主優待をもらうことも出来ます。詳しくは参考記事にて。

NISAのメリットは譲渡益や配当金が非課税になること

NISAの最大のメリットは、NISA口座を利用することで、株式投資や投資信託の売買で得た利益や配当金、分配金が非課税になることです(  ̄∇ ̄)

| 非課税対象 | |

|---|---|

| 個別株の売買 | 売却による売却益、配当金 |

| 投資信託 | 売却による譲渡益、分配金 |

NISA口座を上手に活用することで、大きな節税となります。

非課税とはどういうこと?

株式投資や投資信託の売買で得た「売却益」や、株式投資の「配当金」、投資信託の「分配金」には税金が合計で20.315%発生します。

- 所得税 15%

- 住民税 5%

- 復興特別所得税 0.315%※2037年12月末まで

特定口座や一般口座では売却益(売買で得た利益)や配当金に税金がかかりますが、NISA口座の売却益や配当金は、非課税の対象となり税金が発生しません。

(例)50万円の譲渡益がでた場合。

税金が課税されないので、非課税に。

NISA口座(非課税口座)では、利益に対して税金が発生しません。

ワンポイント

(例)A株50万円をNISA口座で購入。株価100万円で売却し、50万円の売却益を得た場合。

- 特定口座や一般口座の場合

50万円(売却益) × 20.315%(税率) = 10万1,575円の税金が発生! - NISA口座の場合

税金は発生しません(ゼロ)

配当金を非課税にするために

配当金を非課税枠の対象にするには、「株式数比例配分方式」を選択しないと非課税になりませんのでご注意ください。証券会社で配当金の受取方法を設定できます。

- 株式数比例配分方式 ⇒ 非課税

- 登録配当金受領口座方式 ⇒ 課税(20%)

- 従来の方式(2種類) ⇒ 課税(20%)

株式数比例配分方式にしないとNISA口座のメリットがありません…(泣)

配当金の受け取り方法は4つあります。

| 受け取り方法 | 内容 |

|---|---|

| おすすめ 株式数比例配分方式 |

各証券会社で保有している株数に応じて、配当金が各証券会社の口座に入金されます。 特定口座源泉徴収ありの口座では、譲渡損と配当金が損益通算されます。 NISA口座では配当金が非課税に。 A証券会社で100株保有、B証券会社で200株保有。 A証券会社に100株分の配当金、B証券会社に200株分の配当金 |

| 郵便振替支払通知書 | 郵便振替支払通知書(配当金領収証)が送付されてきます。支払い期限あり。 必要事項を記入しハンコを押し、郵便局へ持って行くと現金で受け取れます。

|

| 登録配当金受領口座方式 | 保管振替機構(ほふり)で管理されている保有株数の合計による配当金を、指定した金融機関へ一括で振り込んでもらう方法。 A証券会社で100株保有、B証券会社で200株保有。 300株分の配当金が振り込まれる |

| 個別銘柄指定方式 | 発行会社に対し、指定された金融機関に振り込んでもらう方法。 銘柄ごとに手続きを行う必要性あり |

「株式数比例配分方式」を選択すると、同一の証券会社や他の証券会社の特定口座や一般口座で保有されているすべての上場株式の配当金等についても、自動的に「株式数比例配分方式」が選択されます。

ですが、念のため、NISA口座の配当金の受領方式は確認しておきましょう!

東京メトロ(9023)のIPOにNISA口座で当選しました。

配当利回りが鉄道セクターの中でも高く、配当金を非課税でもらい続ける予定です。

| IPO | 目的 | 当選した 証券会社 |

|---|---|---|

| 東京メトロ(9023) | わたしと妻が100株ずつNISA口座で当選。 配当金狙いで長期保有予定 |

マネックス証券 SBI証券 |

非課税枠とは?

NISA口座には「非課税枠」という概念があります。

文字通り「非課税」の対象となる「投資枠」になり、NISA口座を開設することで非課税枠を利用できます。利用といっても、NISA口座で株や投資信託を購入(買付)するだけです。

NISA口座における非課税枠を「イメージ」として言葉で表すと下記になります。

- 非課税枠に入る保有限度額は1,800万円

- 年間の買付上限は、つみたて投資枠が120万円、成長投資枠が240万円

- 利用した非課税枠は購入に利用した金額分、消費される

(売却したら翌年に購入に利用した金額分の非課税が復活する) - 非課税枠の有効期限はなし

- 非課税枠は特定口座や一般口座と管理が別

分かりづらいので、イラストを交えて「非課税枠」の説明をします。

年間投資枠の上限価格まで投資が可能

年間投資枠の上限金額まで購入が可能です。

- 成長投資枠は年間240万円

- つみたて投資枠は年間120万円

それぞれ投資枠が違うので、どちらもめいっぱい投資を行うと年間で360万円まで非課税枠の利用が可能となります。

分散して購入するのも可能

非課税枠は、上限金額内なら一括購入しても分割購入してもOKです。

また、銘柄を分散して投資しても大丈夫です。

成長投資枠の場合、一回で240万円分を購入してもよいですし、一回目に160万円分、二回目に20万円分、三回目に60万円分と複数の銘柄を分割して購入してもOKです。

また、国内株式を120万円分、外国株式を80万円分、投資信託を40万円分というように、金融商品を織り交ぜて購入することも可能です。

利用した非課税枠は年内の再利用不可

利用した非課税枠は 年内の再利用ができません。(使い切りのイメージ)

売買を繰り返すと、あっという間に年間の上限金額に達しやすくなります。

参考までに

NISA口座の保有株を売却した場合、翌年に買付単価分の非課税枠が復活します。

なお、ここでいう復活する非課税枠とは、非課税保有限度額のことです。

成長投資枠は上限が1,200万円、つみたて投資枠は1,800万円になります。

NISAのデメリットは損失時に節税ができないこと

NISAのデメリットは何と言ってもコレ・・・

NISA口座で発生した損失は、他の口座で得た利益と損益通算できない

損益通算できないのが、非常に大きなデメリットです。

初心者向けにごく簡単に説明すると、NISA口座で損失が出た場合には「節税」ができない! ということです。

損益通算できないとはどういう事?

損益通算とは、「利益」を「損失」で相殺することです。

株式投資の利益には税金が発生しますが、利益を損失により圧縮することで、節税に繋がります。

NISA口座と証券会社などの通常の特定口座における取引の例で比較してみます。

(税率は分かりやすく20%とします)

特定口座のみで売買をした場合

同じ証券会社の場合、特定口座の損益は通算されます。

- 特定口座のA銘柄で、100万円の利益

- 特定口座のB銘柄で、40万円の損失

- 特定口座のC銘柄で、20万円の損失

- 税金の対象となる年間損益は、100万円-40万円-20万円 = 40万円の利益

- 税金は、40万円 × 20% = 8万円

損益通算して利益が圧縮され、年間利益40万円にかかる税金は8万円になる。

特定口座とNISA口座にて売買をした場合

同じ証券会社の場合、特定口座の損益は通算されます。

NISA口座の損益は影響しません。

- 特定口座のA銘柄で、100万円の利益

- 特定口座のB銘柄で、40万円の損失

- NISA口座のZ銘柄で、20万円の損失

- 税金の対象となる年間損益は、100万円-40万円 = 60万円の利益

- NISA口座における損失は影響せず

- 税金は、60万円 × 20% = 12万円

特定口座内の利益や損失は損益通算ができるが、NISA口座の損失は損益通算されません。

よってNISA口座内の20万円分の損失分は対象とならず、年間利益60万円にかかる税金は12万円となります。

上記の2つのパターンを比べた場合、NISA口座では損失を出しても「損益通算」がされないため、4万円の税金の差となります。(節税とならない)

NISA口座のみで売買をした場合

ちなみに、NISA口座内の利益と損失も損益通算されません。

- NISA口座のX銘柄で、100万円の利益

- NISA口座のY銘柄で、40万円の損失

- NISA口座のZ銘柄で、20万円の損失

- NISA口座の100万円の利益は非課税に

- NISA口座における損失は影響せず

- 税金は、0円

NISA口座における運用益は非課税となり、損失も課税されませんから、税金は0円となります。

NISA口座では損失の繰越控除を利用できない

NISA口座は、確定申告による「損失の繰越控除の制度」を利用できません。

損失の繰越控除は、3年間損失を繰越し、翌年度以降の利益を圧縮して節税できるという制度になります。

- 特定口座:損失の繰越控除制度を利用できる

→ 節税に利用できる(損切りしやすい) - NISA口座:損失の繰越控除制度を利用できない

→ 節税にならず損切りに躊躇する

デメリットを気にしすぎて損切りが遅れる方も多い

NISA口座は損失をだしたときのメリットが皆無のため、損切りを躊躇される方が多い印象です。

その結果、NISA口座で大損をだし、なおかつ節税にもつながらないといった取引をされている方をSNSなどで見かけます。

NISA口座とはいえ、決算が悪いなど企業自身に問題があり株価を下げているときは、損切りも考慮しましょう。

特に株主優待目的でNISA口座で購入すると損切りしづらいようです。(私も経験しています)

NISA口座はメリットも大きいがデメリットも大きい

これまでのNISAのメリットとデメリットをまとめると、NISA口座は、

- 利益に関しては、非課税となり、とても大きな節税ができる。

- 損失に関しては、損益通算できず、節税ができない。

といった、いわば「諸刃の剣」のような制度になります。

もちろん初めから「損失を出してやろう!」といって投資を行う人はいないと思いますので、得られるメリットを考慮すると思いますが、きちんとデメリットも把握しておきNISAを始めましょう。

初心者は無理してNISAを利用しなくてよいと思います。

NISAはメリットばかり強調されますが、デメリットもありますので、天秤にかけて利用するかどうか検討してみてください。

カブスルはつみたて投資枠で米国株、成長投資枠で日本株とIPOを買う

カブスルはそれぞれの投資枠を利用しています。

非課税枠の保有限度額は、つみたて投資枠と成長投資枠を合わせて1,800万円。

ワンポイント

- 成長投資枠は、攻めと守りの投資用

- 個別株投資(長期)

- IPO投資(プライマリー投資)

- REITのETF(1343/1345)(安定した分配金)

- つみたて投資枠は、守りの投資用

なお、株式投資は損失リスクがつきもの。

カブスルは無理をしない範囲内で利用します。

成長投資枠への投資

カブスルは年間上限金額の半分である 120万円をIPO投資に回す予定です。

残り半分の120万円は、安定的に分配金をもらえるREITのETF(1343/1345)、または高配当株に長期投資します。

IPO投資は当選しないとIPO株を購入できず、非課税枠を消費できません。

年初はIPO投資の非課税枠を120万円で考えていますが、年末に非課税枠が余りそうでしたら、残った金額をREITのETF(1343/1345)または高配当株に投資する予定です。

成長投資枠で買う株はできるだけ安く買いたいですが、なかなかそれは難しいので様子を見ながら非課税枠を少しずつ使っていく予定です。(〇〇ショックが来たら一気に買うかも)

2024年8月の日本版ブラックマンデーでは、3営業日で日経平均株価は約8,000円も下落しました。

狙っていた高配当株も株価が下がったので、高配当株をNISA口座で120万円分購入しました。

カブスル一家もIPOにNISA口座で参加し当選。

カブスルはマネックス証券、妻はSBI証券でNISA口座を開設。

売却益のうち、非課税となった金額の合計は約31万円。大きい!

つみたて投資枠への投資

カブスルは成長投資枠とつみたて投資枠を併用して利用する予定です。

これは個人的な考えですが、メイン投資が日本株の場合、つみたて投資は米国株中心へ。グロース株への個別株投資が多い方はバリュー株や配当株中心の つみたて投資へといった、属性の違う つみたて投資を行うと、ポートフォリオが安定しやすいかと思います。

つみたて投資枠への投資

カブスルは日本株がメインで、グロース株への投資が好みです。

よって、外国株をマネックス証券で、まいにち積立投資しています。

- eMAXIS Slim 米国株式(S&P500)

アメリカを代表する500社に投資。GAFAMなど - iTrustインド株式

主にインドに本社を置いている、または事業をしている企業の株式に投資

クレジットカード払いにするとポイントがつくんですが、購入タイミングは月1回だけ。分散投資的には毎日買う方が分散が効くのでそちらを重視して、現金によるまいにち積立を選択しています。

ちなみに、つみたて投資枠で人気が高い金融商品としては下記もあります。

参考までに

- eMAXIS Slim 全世界株式(オール・カントリー)

米国株を中心とした世界各国の株式に投資 - SBI・V・全米株式インデックス・ファンド

アメリカで投資可能な企業のほぼ100%に投資

オールカントリー(通称 オルカン)は、S&P500と同様の人気です。名称通り、世界各国の株式に分散投資されており、投資初心者にもおすすめの投資信託です。(妻はオルカンでつみたてNISA)

なお・・・本来は現在、特定口座で積立投資を行っている下記の商品もつみたてNISAに移行しようと考えていましたが、対象外でした・・

- SBI・UTIインドファンド

インドの証券取引所に上場する株式 - DIAMベトナム株式ファンド

ベトナム株式への投資 - マネックス・アクティビスト・ファンド

目的を持ったエンゲージメントや提案を行い、企業価値と株主価値の中長期的な向上を目指す

これらは特定口座でそのまま積立投資を継続します。

成長投資枠もつみたて枠も、一度に投資せず投資機会があった際に、買い増しする予定です。

(〇〇ショックの暴落は投資チャンス)

新NISAがはじまると同時にMAXの金額を買うという投稿も多く見かけます。新NISAになるからといって、みなさんの投資力が上がるワケじゃありませんし、NISA口座は心理的に損切がしづらくなります。自身のコントロールできる範囲内で投資するのが吉かと個人的には思います。

FIRE投資家のかつさんどさんと、「オルカンとS&P500どっちを買ったらいい?」という内容で雑談をしています。もし良かったら参考にどうぞ。

つみたて投資枠は毎日つみたてを選択

カブスルは、NISAのつみたて投資枠はマネックス証券で「毎日つみたて」をしています。

資産運用の基本は「長期・つみたて・分散」です。

積立投資も月1回の買付よりは、毎日買付するほうが分散効果は高くなります。

NISAのつみたて投資枠を利用した毎日つみたての場合、月額の予算を設定します。

月額の買付金額を達成するため、自動で日々の金額を調整します。

特定口座の場合、日々の金額を設定できます。(毎日100円など)

クレジットカードでも積立投資ができるんですが、その場合、買付タイミングは月1回になります。

マネックス証券の場合、月5万円以下のクレカ利用でポイントが1.1%つくんですが、目的は安定的な長期分散投資ですのでクレカ利用ではなく、毎日の積立投資を選択しました。

NISA口座と特定口座をどう使い分けてる?

「NISA口座と特定口座をどう使い分けてる?」という質問がありました。

ごくカンタンに言うと、NISA口座は、大きな利益狙い、または、配当金を継続してもらえる銘柄に利用しようと考えています。

参考までに

- 損失リスク ほぼゼロで、大きな利益を狙う

→ IPO投資にNISA口座を利用 - 損失リスクを小さくして、大きな利益を狙う

→ 狙っている銘柄が大きく下げたところで購入 - 配当金をもらいつつ売却益も狙える銘柄

→ 毎年、増配している配当株 - 高配当を非課税で一生もらいたい

→ 財務内容が良い高配当株

いまのところ、株価が下がった時点で高配当株を好んで買っています。

2024年8月の日本版ブラックマンデーでは、3営業日で日経平均株価は約8,000円も下落しました。

狙っていた高配当株も株価が下がったので、高配当株をNISA口座で120万円分購入しました。

NISA口座を利用しなくても、これまでの投資は成功しています。

課税口座の特定口座だけの運用だけで上手くいっているので、別に無理してNISA口座(成長投資枠)を利用しようと考えていません。

これまで説明してきたように、NISA口座は利益が非課税、損失は節税できずという諸刃の剣ですし、損切り時の判断が遅くなりそうなので、無理して使っていません。

特に、NISA口座で優待株を購入すると株価下落時にも損切りしづらいようです。

非課税というメリットの他に、株主優待というギフトもあるので、損切り判断が遅れてしまうようです。(株価下落で大損も・・・)

- NISA口座で利益がでた場合

非課税で嬉しい!

特定口座でも税金を2割払うだけ。逆に言えば8割が利益 - NISA口座で損失がでた場合

損失が出た上に節税にならず

特定口座なら節税となり損失の痛みを前向きに捉えられる

NISA口座で利益がでたときと損失がでた時の気分を考えると・・・損失時の気分はサイアクです。

ということで、NISA口座(成長投資枠)は無理して使わず、買いチャンスと捉えた時だけ利用する予定です。

新NISAに関するQ&A

成長投資枠で買えるのは個別株のみ?

いいえ。個別株のほか、つみたて枠対象の投資信託も一括/積立で購入可能です。

非課税枠は株を売却したらすぐに復活する?

いいえ。非課税枠が復活するのは翌年からです。

また、年間の利用金額の上限は決まっています。

つみたて投資枠の積立金額は途中で変更できる?

はい、できます。月3万円→月5万円やその逆も変更可能です。(一部、できない商品もあり)

つみたて投資は損をしない

いいえ。評価額(株価)の動向によっては評価損がでます。

ただし、長期投資で積立てることにより過去のデータでみると、損はしづらくなっています。

投資信託はどっちの枠で買える?

つみたて投資枠で買えるのはもちろんのこと、成長投資枠でも買えます。

積立購入か一括購入かの違いです。

米国株も非課税となりますか?

売却益は日本株同様に非課税となります。

配当金については、日米租税条約に基づき、米国内で10%の税率で源泉徴収されます。

新NISAと旧NISAは併用できる?

別物の制度なので併用できます。

旧NISA口座の保有銘柄をそのままにしておき、新NISA口座で新たに購入することができます。

旧NISAから新NISAへのロールオーバーはできる?

旧NISAから新NISAへのロールオーバー(持ち越し)は不可です。

新NISAは新旧分離。

別物の制度としてスタートします。

旧NISAで保有している株式や投資信託は、現行制度のまま非課税期間が終われば終了し、順次課税口座に移管されます。

ちなみに、非課税期間が無期限になるのでロールオーバーという制度は新NISAにありません。ややこしい制度だったのでこれがなくなるのも投資初心者にとってはプラスに。

その他、現時点では不明な点もありますが、現行より使いやすくなることは間違いなさそうです。

カブスル限定のお得な口座開設タイアップ企画を行っています。