新NISAの活用方法は4つ。IPO投資も活用

2024年1月よりスタートした新NISA。(NISAとは?)

2023年までの旧NISAと比較すると、3月までの時点で成長投資枠で前年同期比4.6倍、つみたて投資枠で3倍と、かなり積極的に活用されています!

NISA制度は利益に関しては非課税になる恩恵がありますが、損失に対してはメリットはまったくありません。そこで、NISA口座を利用する場合、投資資金の性格に応じて次の運用が良いかなぁと個人的に思っています。

- 損失を覚悟し、利益を最大限に得る(ハイリスク・ハイリターン)

- 損失を避け、安定的な利益を得る(ローリスク・ローリターン)

- 配当金や分配金をメインに考える

- IPOの当選だけを狙う(ローリスク・ハイリターン) ← カブスル実践

投資の基本として、若い人ほどリスクを取りやすくなります。

仮に、投資で損失がでても労働の対価で取り戻しやすい為。

高齢者の方は、投資で損失をだすと投資資金を取り戻せないので、ローリスクの運用を中心に新NISAを活用したいです。

目次

金融商品別、リスクとリターンの関係

NISA対象の金融商品を、リスクとリターンの関係図にすると下記のようになります。

上記の図は大体の金融商品のイメージです。

- 株式投資は、得られる収益も高くなるが、損失を出す可能性も高くなる「ハイリスク・ハイリターン」の金融商品。

日本株より外国株の方がさらにハイリスク・ハイリターン。 - 新興国への投資や積極的に値上がりを追求するアクティブ型の投資信託は、「ミドルリスク・ミドルリターン」。

- インデックスファンドやバランス型の投資信託は、リスクをかなり抑えるが、得られる収益も低くなりがちな「ローリスク・ローリターン」の金融商品。

株式投資は経験に基づいたリスクコントロールができるようになると投資のパフォーマンスが上がります。

投資信託は選ぶ商品次第となり、外国株は為替リスクなど外的な要因によるリスクも発生します。

株式投資と投資信託の違い

カンタンな株式投資と投資信託の違いです。

金融商品 |

株式投資 (国内株式、外国株式) |

投資信託 | |

|---|---|---|---|

| 新興国投資型 値上がり追及型 アクティブファンド |

毎月分配型 バランス型 インデックスファンド |

||

| 非課税対象 |

|

|

|

| リターン (利益) |

非常に高い | 高い | 低い |

| リスク (損失) |

非常に高い | 高い | 低い |

| 目的 | 利益の最大化を図る | 積極的な資産運用 |

安定的な資産運用 |

投資初心者の方は、「リスク」を出す危険性が低いが、「リターン」も低めの「バランス型の投資信託などの金融商品」がおすすめですし、投資中級者の方は、「リスク」をとりつつ「高リターン」を狙う「株式投資などの金融商品」がおすすめです。

もちろん初心者でも、良いリターンを求めるなら「株式投資」がおすすめですし、中級者の方でも安定的な投資信託を利用される方も多いと思います。

つまり、どの金融商品で投資するかは人それぞれです。

目的別のNISA活用法一覧

目的別で考えると、下記の活用方法になります。

| NISA活用目的 | 投資 経験 |

考察 |

|---|---|---|

| 株式投資で配当金狙い | 初心者 | NISAを活用する王道の方法。株式投資の配当金で資産を増やす。持ち続けている限りインカムゲインを得らえる。 ただし、株価が下落しすぎると損失になるので、特に事業が上手くいっているか決算書は見ておきたい。 |

| 投資信託で分配金狙い | 初心者 | NISAを活用する王道の方法。投資信託の分配金で資産を増やす。持ち続けている限りインカムゲインを得らえる。 個別株投資よりはリスクが安定しやすいし銘柄選択の手間がない。 |

| 将来のために備えたい | 初心者 | 積立投信でコツコツと将来的に貯蓄しておきたい方向け。 ローリスク・ローリターン。 |

| リスクを減らしたい | 初心者 | インデックスファンドのバランス型投資信託を選択するとリスクは低い。 ローリスク・ローリターン。 |

| 値上がり益を期待 | 中級者 | 銘柄選択と売買タイミング、そしてリスク管理が必要。 積極的に売買し利益を出すことにより、NISA口座の非課税の恩恵を最大限に受けられる。 大損しないよう損切りもできることが重要。 |

| IPOで大きな利益を狙う カブスル実践 |

初心者 | 人気のあるIPO銘柄であれば、大きな利益を期待できる。 初値が公開価格を下回る可能性も低く、ローリスク・ハイリターンに。 |

日経新聞社が、NISA開始前にとったアンケートでは、

- 「低リスク・安定型(ローリスク・ローリターン)」を求める人が51.9%

- 「ハイリスク・ハイリターン」を求める人が47.8%

と、ほぼ半々の運用方針に分かれていました。

参考までに、カブスルは「株式投資で配当金狙い」と「IPOで大きな利益を狙う」を選択しています。(あとで詳しく説明)

損失を覚悟し、利益を最大限に得る

リスクをとって、最大限の値上がり益を狙います。(ハイリスク・ハイリターン)

譲渡益がいくら大きくなっても税金が発生しないので、その利益をすべて得られるのが魅力です。

向いている金融商品は、「国内株式」や「外国株式」。

日本株よりも外国株の方がハイリスク・ハイリターンになりやすいです。

株式投資の世界では損失を出さない為に「経験」なり「慣れ」があった方が損を出す危険性は低くなります。慣れとは株式投資の相場の流れだったり、証券会社の注文の仕方など。

(例)NISA口座で100万円で購入した株が150万円になり、売却した場合。

| NISA口座 | NISA口座で得られた譲渡益は非課税に。 つまり、50万円の譲渡益にかかる税金は0円 |

|---|---|

| 課税口座 (特定口座 / 一般口座) |

譲渡益にかかる課税は20%。(更に復興所得税が0.315%加算) 50万円 × 20.315% = 10万1,575円が税金に |

投資信託でキャピタルゲインを狙う場合

投資信託の場合は「新興国に重点を置いている投資信託」や積極投資をしている「利益追求型の投資信託(アクティブファンド)」が向いています。

| 株式投資 | 投資信託 |

| ・国内株式 ・外国株式 |

・新興国に重点を置いている「投資信託」 ・積極投資している「利益追求型の投資信託」など (アクティブファンド) |

自分で行うのが「株式投資」。

プロに任せるのが「投資信託」。

上記の金融商品はリターンも大きいですが、リスクも大きいので株式投資ではリスク管理が必要になり、投資信託は信託選びが重要になります。

株式投資の配当金でNISAを活用する

NISA口座では、株式投資の「配当金」が非課税となります。

NISA口座の非課税保有期限は無期限。

つまり、保有している限り、非課税で配当金を受け取れます。

上記の図は配当利回りが年3%の例です。

毎年3万円の配当金を5年間受け取ると、計15万円の配当金を頂くことになります。

NISA口座の場合は非課税対象になり、配当金に対して税金が発生しません。

課税口座だと15万円(配当金)×20.315%(税率)=30,472円の税金が発生します。

配当金を長期的に受け取ることを考えた場合、配当利回りが良く、財務内容が健全で安定的な銘柄を選ぶのがおすすめです。

配当利回りが良ければ受け取れる配当金も多くなり、財務内容が健全であれば倒産などの心配も少なくなります。

株式投資の配当利回りは、プライム上場の全銘柄による加重平均で2.32%。

(日経新聞社の国内の株式指標 / 2024.9.11調べ)

銀行の預金金利と比較すると、資産は増えやすくなります。

配当利回りの良い株の探し方

証券会社のスクリーニング(条件検索)という機能をつかうことで、配当利回りの良い株を探すことができます。

カブスルのおすすめは、スクリーニング機能が豊富なマネックス証券を利用することです。

配当金狙いで気になる連続増配年数も調べられます。

また 抽出した銘柄を、銘柄スカウターにて業績推移や財務健全性など確認することができます。

Youtubeでも探し方を紹介していますので、参考にしてみてください。

株価の下落時に買い増し対応も検討

NISA口座で長期保有しようと決めた銘柄。(業績安定、財務健全)

数年に一度起こる○○ショックのような、株価下落時には買い増しのチャンスになることがあります。

| 出来事 | 下落率 | 下落幅 | 下落期間 |

|---|---|---|---|

| ITバブル崩壊 | -43.3% | -9,013円 | 226日 |

| リーマンショック | -51.3% | -7,434円 | 185日 |

| チャイナショック | -28.3% | -5,915円 | 155日 |

| コロナショック | -30.6% | -7,308円 | 25日 |

2020年のコロナショック時は未知のウィルスにより社会的不安が広がった為、株式がいったん売られました。その後、ウィルスの正体が判明したことと金融緩和により、株価は急激に戻しました。

株価下落には、個別株の問題によるもの(業績悪化・不祥事)と、相場全体によるものがあります。

相場全体による株価下落は企業の業績等が変わるわけではないので、パニックが落ち着くと株価が戻る可能性があります。NISA口座で保有している配当株が下落している場合、買い増しのチャンスになりえます。

ワンポイント

含み損を抱えていても、配当金でカバーできる可能性あり。

株価1,000円で配当利回り4%の株を100株保有。-10%の下落で含み損が一万円

※株価や配当金はそのままと仮定。税金は省略

- 一年目:配当金 4,000円

- 二年目:配当金 8,000円

- 三年目:配当金 12,000円

3年目で得られる配当金が含み損の一万円をカバーする計算になります。

(実際は利益に20.315%の税金がかかるので、三年目ではやや足りず)

これは単純計算したもので、実際の相場では株価がどんどん下落し、下落率が-20%になることもありえます。

ありえるんですが、仮に-20%だとしても6年間持ち続ければ、含み損をカバーできます。

カブスルも大きな下落時にはNISA口座で配当株を買い増ししています。

2024年8月の大幅下落の際にも、配当株を買い増しました。長期保有予定なので受け取れる配当金が増えます。

投資信託の普通分配金でNISAを活用する

NISA口座の投資信託で、非課税の対象になるのは「普通分配金」です。

ほかに「特別分配金」というものがありますが、こちらは元本払戻金とも呼ばれていて、元々非課税です。

| 分配金 | 課税口座 特定/一般 |

NISA口座 | 内容 |

|---|---|---|---|

| 普通分配金 | 課税対象 | 非課税 | 個別元本を上回った場合に利益を還元するもの。 |

| 特別分配金 (元本払戻金) |

非課税 | 非課税 | 元本の一部を取り崩して払い戻ししているもの。 |

投資信託の分配金狙いの場合は、普通分配金を頂ける投資信託を選びましょう。

特別分配金はそもそも非課税なので、NISA口座で利用するメリットがあまりありません。

分配金の受取方法は3種類

分配金の中には「受取型」と「再投資型」、「無分配型」があります。

| 分配金の 受取方法 |

内容 |

|---|---|

| 受取型 | 分配金を定期的に受け取ります。 |

| 再投資型 | 投資信託に分配金を再投資(追加購入)し、口数が増えます。 |

| 無分配型 | 投資信託の基準価額が上がります。口数は増えません。 |

※ 再投資型は各金融機関・各投資信託の商品で取り扱い方法が異なる場合があります。

- NISA口座の非課税枠を消費し再投資されるが、年間100万円の非課税枠が埋まっている場合は「特定口座/一般口座」で再投資されるタイプ

- NISA口座では再投資せず、「特定口座/一般口座」で再投資されるタイプ。

どちらのタイプも「特定口座/一般口座」で再投資された分は課税対象になります。

個人的には、NISA口座では「再投資型」か「無分配型」がおすすめです。

再投資型は「複利効果」を、無分配型は「基準価額の上昇」を期待することができます。

実際には、投資信託においては定期的に分配金を頂「受取型」の人気が高いです。

気分が楽しくないと投資自体も楽しくないので、その際は受取型を選択して分配金を非課税で頂きましょう(  ̄∇ ̄) 無理に「再投資型」や「無分配型」を選ぶ必要もありません!

損失を避け、安定的な利益を得る

NISA口座で損失を出した場合、他の口座で得た利益などと損益通算ができません。

また、大切な資産も減ってしまいます。

リスクを避けたい場合、「バランス型の投資信託」がおすすめです。

(ローリスク・ローリターン)

バランス型の投資信託では、株式の他にリスクが低い金融商品なども一緒に組み入れることにより、リスクが分散され 安定的な運用が可能になります。

そこで、資産を減らしたくないと考えている方には「バランス型の投資信託」がおすすめです。

極限まで損失を避けたいのであれば、「インデックス型のバランス型ファンド」を選択し、その中でも海外の金融商品の比率が低いものを選択する必要があります。

ただし、リスクを低く抑えるため、消極的になり リターンも低くなりがちです。

参考までに

★ インデックス型のバランス型ファンド

- つみたて8資産均等バランス

- ニッセイ・インデックスバランスファンド(4資産均等型)

- iFree 8資産バランス

- たわらノーロードバランス(8資産均等型)

- つみたて4資産均等バランス

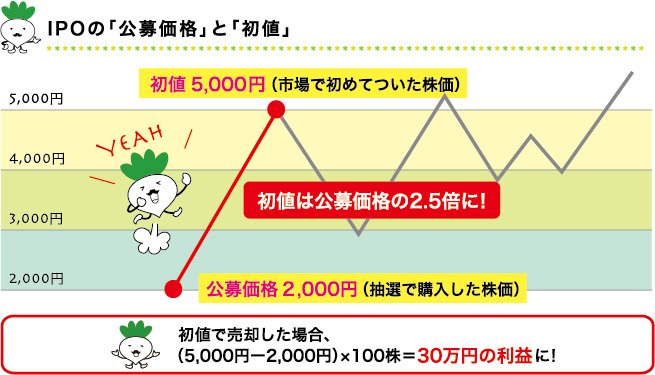

IPOの当選だけを狙ってローリスク・ハイリターン

NISA口座の非課税枠を有効活用する方法としてカブスルが実践しているのは、

これまでにNISA口座でIPOに当選&売却をし、31万1,527円が非課税となっています。

NISA口座を利用する際に考えたのが、利益を最大限にして、非課税の恩恵を受けるということです。

そしてその方法を考えた結果、NISA口座で「IPO株」の抽選に参加し大きな利益を得る!という方法以外、有効な活用法が考えられませんでした。

こちら、ローリスク・ハイリターンの方法なので身内にも薦めています。

IPOって何?

IPOとは、未上場企業が市場から資金を調達したり知名度の向上を図り、新たに証券市場に上場することです。

IPO株は上場するときにIPOディスカウントという調整が加わり、適正価格よりも低い株価に決まるため、上場後に株価が上昇しやすくなっています。

ココでは詳しい説明を省きますが、上場前の株を抽選で手に入れて、上場後に売ることで大きな利益を得られる可能性があります。

IPOの説明は非常に長くなります。

メリットもデメリットも、これまでのデータも全て姉妹サイトで紹介していますので、そちらで確認してみてください。

IPOの大きな利益は節税効果も高い

IPOは、初値が公開価格の数倍以上になる事があります。

2023年に利益が大きかったIPOの初値売りによる利益と、本来かかる税金です。

表を見て頂くとお分かりの通り、利益が大きくなると課税金額も大きくなります。

| 銘柄 | 初値売り の利益 |

課税金額 20.315% |

|---|---|---|

| ジーデップ・アドバンス(5885) | 61.7万円 | 12万5,343円 |

| Fusic(5256) | 45.3万円 | 9万2,026円 |

| アイデミー(5577) | 45.1万円 | 9万1,620円 |

見ていただけると一目瞭然かと思いますが、NISA口座によるIPOで利益が出た場合、大きな金額を節税することができます。

参考までに

カブスルの妻は、SBI証券でNISA口座を開設。

人気IPOのRPAホールディングスに当選しました。(IPOの当選実績)

初値売りによる利益額は107万円。

本来かかる税金分 21万7,573円が非課税(0円)となりました。

カブスルもマネックス証券でテンダに当選し32万円の利益に。

本来かかる税金分 6万6,023円が非課税となりました。

IPOもリスクはあるが、回避可能

IPO投資は株式投資なので、株価の下落というリスクはもちろんあります。

ですが、値下がりリスクの高いIPOの抽選には参加しなければいいという回避方法がありますので、個人的にはローリスク・ハイリターンの投資法かと思います。

カブスルは2005年からIPOを行っており、その経験からIPOを五段階で評価しています。

評価が低いIPO(CやD)には手を出さないことで、損失リスクを回避できます。

もうひとつ、リスクではないんですが、IPOは個人投資家に人気があるため、IPO株を上場前に購入するには抽選に参加する必要があります。

抽選に参加する人がかなり多いため、落選するのが当たり前。

当選しないと非課税枠の恩恵を受けられません。

カブスルの場合、NISA口座でIPOに当選しなかった場合、11月~12月頃に配当株を購入して非課税枠を利用しています。

NISA口座でIPOに参加できる証券会社

NISA口座でIPOに参加できる証券会社は決まっています。

一部、参加できない証券会社があります

参考記事で紹介しているので、IPO欄に印がある証券会社で参加しましょう。

NISA口座でも損切りはしよう

NISA口座は中長期運用が基本の口座で、損切り時に節税対策もとれないせいか、NISA口座で大損されている方を見かけます。

見かけますと言いましたが、カブスルもNISAの最初の年は個別株を購入しました。

下落したものの損切りの判断が遅れて、大損したことがあります!

利益が非課税になる制度なので、利益がでるまで粘ろうとしたくなる気持ちは分かりますが、企業の業績などにより株価が下落しているときは、思い切って損切りすることをオススメします。

決算内容が悪い、財務が健全でない、将来が見通せなくなったなど「売らないといけないストーリー」が出来ている場合は、迷わず売却して損失を確定しましょう。

株価の回復を待つ銘柄は、事業の将来に期待できる企業だけです。

SBI証券や楽天証券ではランキングも掲載

SBI証券や楽天証券では、NISA口座における「買付金額ランキング」や「保有残高ランキング」を発表しています。

SBI証券のNISAランキング(2024.4.19)

国内株式、外国株式、投資信託、それぞれの金融商品ごとにランキングを発表していますので、みなさんがどんな銘柄や投資信託を購入しているのかを参考にすることができます。

また、各証券会社では初心者でも投資信託を選びやすいよう、検索ツールが無料で提供されています。これらを上手に活用して目的の投資信託を探すのも手です。

カブスル限定のお得な口座開設タイアップ企画を行っています。