特定口座と一般口座の違いは?

Q:質問

口座開設の資料に特定口座と一般口座というものがありましたがよくわかりませんでした。

どちらが利用しやすいでしょうか?

A:回答

株式投資を始めるために証券会社で口座開設をすると、

「どの種類の口座を開きますか?」

といったことを必ず聞かれます。

口座開設の記入欄にある口座は3種類あります。

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

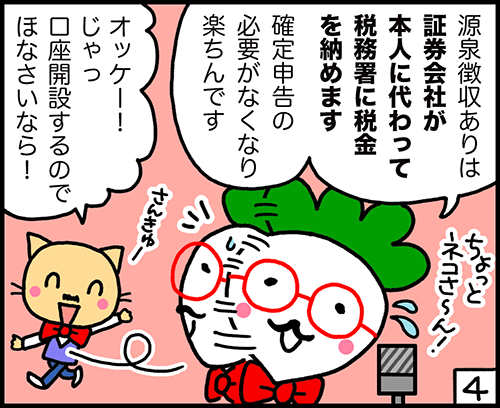

結論を先に言いますと、証券会社が年間の取引内容をまとめた「特定口座年間取引報告書」を作成し、源泉徴収ありを選べば税金の計算から源泉徴収・納付まで自動でやってくれる「特定口座」を選んだ方が便利です。

目次

特定口座と一般口座の違い

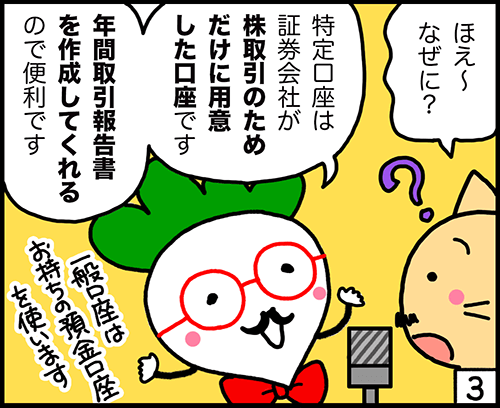

特定口座とは、証券会社が株を取引する為だけに用意した口座です。

株の売買による譲渡益の計算などを証券会社が行い、利用客の申告・納税手続きの負担を軽減する制度で、特定口座では確定申告で使う「年間取引報告書」を作成してくれます。

年間取引報告書には、1月1日から12月31日までに受渡が済んでいる特定預りの譲渡や、特定口座内で受取った国内株式、投資信託、特定公社債等の損益や配当金・分配金・利金について記載されています。

一般口座とは、譲渡損益、利子や配当などの損益通算などの計算や納税手続きをすべて投資家自身で行う口座のことです。

| 口座の種類 | 年間取引報告書 |

|---|---|

| 特定口座 | 年間取引報告書を証券会社が自動で作成してくれる。 取引が頻繁でも自動で作成されるので楽チン |

| 一般口座 | 年間取引報告書なし。確定申告を行う場合、すべて自分で作成する必要がある。 取引を頻繁に行う方は計算などが大変 |

特定口座年間取引報告書は、一年間の損益や徴収された税金などが分かる非常に便利な報告書です。

よって、口座開設時は「特定口座」を選んだ方が便利です。

特定口座 源泉徴収の「あり・なし」から選ぶ

年間取引報告書などを証券会社側で作成してくれる特定口座は便利でおすすめです。

次に、源泉徴収の「あり・なし」を選んで口座開設をしましょう。

源泉徴収とは税金の天引きのこと。

つまり、株式投資による税金を証券会社が天引きするか、しないかを選択できます。

| 特定口座 | 特徴 |

|---|---|

| 源泉徴収あり |

確定申告の必要なし!(自分でしてもOK) 証券会社が税務署に税金を納めます(源泉分離課税) 売却益を得る度に、証券会社が税金分を天引き(源泉徴収)します。 |

| 源泉徴収なし |

給与所得や退職所得以外の投資や副業からの年間所得(利益)の合計が、

|

※給与が1か所(年末調整済み)で収入2,000万円以下のサラリーマンは、給与・退職所得以外の所得合計が20万円以下なら、所得税の確定申告を省略できる特例があります。なお、住民税については別途、市区町村への申告が必要となる場合があります。

源泉徴収「あり」は確定申告を行う必要がないので、忙しい方や初心者におすすめです。

源泉徴収「なし」では、給与所得や退職所得以外の投資や副業からの年間所得(利益)の合計が、年間20万円を超えた場合に自分で確定申告を行う必要がありますが、確定申告で利用する「年間取引報告書」は証券会社側で用意してくれます。

参考までに

「一般口座」を選択した場合、利益が20万円を超えた場合、年間の取引を自分で記録して確定申告をする必要があります。

損益の計算など非常に大変ですので、わざわざ一般口座にする必要はないと思います。

おそらく、株初心者の方が選ぶのが難しいと思いますので、個人的なおすすめを紹介します。

初心者はどれを選べばいいの?

初心者は「特定口座・源泉徴収あり」を選ぶことを個人的におすすめします。

こちらを選んでおくと、確定申告をする必要がないので楽です。

また、下記で詳しく説明しますが 国民健康保険料や配偶者控除などへの影響に関して何も気にせずに売買を行い利益を出すことが可能です。

約8割の方が「特定口座 源泉徴収あり」を選択されているそうです。

株初心者はただでさえ、慣れない取引や証券会社の操作などで覚えることが多いです。

よって、保険料などへの影響を一切考えず 確定申告も必要のない 「特定口座・源泉徴収あり」での口座開設をおすすめしています。

ワンポイント

- 「特定口座・源泉徴収あり」がおすすめの方

- 投資初心者や税金のことを考えたくない方

- 確定申告をしたくない方。または しないと決めている方

- 配偶者控除や扶養控除から外れたくない方(確定申告しない)

- 国民健康保険料の心配をしたくない方(確定申告しない)

- 「特定口座・源泉徴収なし」がおすすめの方

- 投資資金が少なく、年間の利益が20万円以下が見込まれる方

- 税金をなるべく支払いたくない方

- 確定申告が面倒でない方。または確定申告をすると決めている方

個人的には「源泉徴収あり」がおすすめです。

おすすめの理由と、一部のデメリットについても説明していきます。

注意!確定申告で健康保険料が増額される可能性

初心者は「特定口座・源泉徴収あり」がおすすめと説明させて頂きましたが、それは確定申告をする手間が省けますし、健康保険料などさまざまなものに影響をしないからです。

参考までに

株式投資の売却益は「所得」になります。

確定申告を行うことで所得が増えると、配偶者控除や扶養控除、国民健康保険の保険料などに関係してきます。

- 「源泉徴収あり」を選択し、確定申告をしない場合。

- 株式の譲渡益などは、合計所得金額に含まれません。

- よって、配偶者控除や扶養控除にも影響しませんし、国民健康保険料にも影響されません。

- 「源泉徴収あり」を選択し、確定申告をした場合。

「源泉徴収なし」や「一般口座」を選択し、確定申告をした場合。-

確定申告をした場合、株式の譲渡益などは、給与などの所得とともに

国民健康保険料や各種給付の判定に使われる所得の算定対象に含まれることがあります。

その結果、国民健康保険料などが増額する場合があります。 - 一方で、上場株式等の配当や譲渡益については、 証券会社で源泉徴収されたまま確定申告・住民税の申告を行わない場合、 原則として保険料の算定対象に含まれません。

-

確定申告をした場合、株式の譲渡益などは、給与などの所得とともに

国民健康保険料や各種給付の判定に使われる所得の算定対象に含まれることがあります。

ただし、具体的な取り扱いはお住まいの自治体によって異なる場合がありますので、詳細は自治体や税務署にご確認ください。

特に問題になりやすいのは健康保険料です。

確定申告を行うことで、株式投資で得た所得が一般の所得に加算されて「国民健康保険料」など健康保険料の算定対象になってしまいます。

すると、年間の国民健康保険料が大きく上がってしまう方もいます。

また 保育料や高額療養費、児童手当やその他の行政給付などに影響が及ぶ可能性もあります。

扶養に入っている場合などは、所得金額により扶養から外れる場合があります。

- 「特定口座・源泉徴収あり」の場合

確定申告の有無を自分で決められる。 - 「特定口座・源泉徴収なし」「一般口座」の場合

年間で20万円以上の利益が出たら必ず確定申告を行う必要がある。

つまり、「特定口座・源泉徴収あり」の場合、健康保険料に影響しそうな場合は確定申告をせず、確定申告によりお得になる場合(住宅ローン減税など)は自分で確定申告を行えるんです。

確定申告に対する自由度が高いのが「特定口座・源泉徴収あり」になります。

確定申告が得になるか損になるかはケースによって異なるので、社労士や税務署、税理士さんなどの専門家に相談してください。確定申告時期が近付くと税理士による無料相談会が開催される場合も多いです。

特定口座 源泉徴収ありのデメリット

特定口座 源泉徴収ありには、デメリットもあります。

それは「税金を他の取引口座より多く支払う場合がある」ということです。

どういうことかというと、源泉徴収の「あり・なし」で税金の徴収のタイミングが違います。

- 源泉徴収「あり」

売却益を得る度に証券会社が代理で徴収。税務署に納税する。

⇒ 年間の売却益が20万円以下でも税金を納める。 - 源泉徴収「なし」

年間の売却益が20万円を超えた場合、自分で確定申告をして税金を納める。

⇒ 20万円以下の場合、確定申告不要なので税金を支払う必要がない。

参考までに

例として、年間で10万円の譲渡益(利益)があった場合。

- 源泉徴収「あり」

10万円 × 20%(税金) = 2万円の税金が徴収される。 - 源泉徴収「なし」

特例が適用され、20万円以下なので申告不要になる(税金を納めなくても良い)

源泉徴収「あり」で、年間の利益がちょうど20万円の場合は最大で4万円の納税が発生します。

源泉徴収「なし」では、20万円以下は申告不要(納税不要)になります。

※細かい説明をすれば税率は復興特別所得税の0.315%が加算されますが、ここでは省いています。

源泉徴収「あり」のデメリットは、他の取引口座より 多くの税金を支払う可能性があることです。

ワンポイント

源泉徴収「あり」の方が損をしているように感じますが、実際は違います。

本来、売却益に対して税金を納めるのが基本なのですが、税制上の特例により20万円以下の売却益の場合に確定申告をしなくてよいという決まりがあります。

一ヶ所から支払いを受ける給与収入が2,000万円以下、 かつ年末調整を受けている方で各種の所得金額(給与所得、退職所得を除く) の合計額が20万円以下の場合」には、特例として「申告不要」とできる制度があります。

源泉徴収「あり」の場合、上記の税制上の特例が適用されません。

つまり、源泉徴収「あり」が損をしているわけではなく、源泉徴収「なし」や一般口座が得をしているんです。

ちなみに、特例はあくまでも「申告を不要とできる」ものです。

つまり、確定申告を行っても良いんです。

以上が 特定口座 源泉徴収「あり/なし」の説明になります。

個々の考え方 次第ですが、カブスルはこのデメリットを考慮しても「源泉徴収(あり)」をおすすめしていますし、自分でもそちらを選択しています。(証券会社もおすすめしている場合が多いです)

上記で紹介しましたが、株式の譲渡益(売買益)が大きい場合、確定申告を行うことで譲渡益を含めた所得が確定します。

国民保険料の増加や扶養控除の対象外など、住民税なども考慮すると所得によっては「源泉徴収なし」の方がデメリットになるケースもあります。

(詳しくは専門家である税理士さんや税務署のご担当者に聞いてみてください。)

源泉徴収の あり/なし は切替えられる

源泉徴収の「あり/なし」は、年度の切替え時に変更することが可能です。

ただし、新しい年度で一度でも売買を行ったり、配当金の受け入れを行うと その年の変更はできなくなりますので、変更をするなら年のはじめにしましょう。

参考までに、カブスルは年間で20万円以上の利益を目指していますし、確定申告も面倒だと思っていますので「特定口座・源泉徴収あり」をず~っと選択しています。

年間で大損した場合

年間で大損した場合には、源泉徴収の「あり」「なし」に関わらず確定申告をした方が節税になる場合があります。

また、A証券会社で利益が出て、B証券会社で損失が出た場合なども 源泉徴収の「あり」「なし」に関わらず確定申告を行った方が節税になる場合があります。

お得になるパターンはさまざまですので、税務署に電話して聞いてみると教えてくれると思います。

私の経験では、意外と!?親切に教えてくれます。

ただし、上記でも紹介したとおり 確定申告にはデメリットもありますので、ご注意を。

カブスル限定のお得な口座開設タイアップ企画を行っています。