住宅ローンの繰り上げ返済より株式投資がお得?

Q:質問

先日、住宅ローンの繰上げ返済に充てるお金を投資に回し、結果、利子より投資による利益が上回ったという記事を見ました。

繰上げ返済より株式投資を行った方がよいでしょうか?

A:回答

借りている金額、残りの期間、収入、投資歴、投資のタイミングなど、様々なものが絡み合うので、コレといった正解はありません。

住宅ローンの金利より株式投資でよい利回りが出せれば成功ですが、その自信はありますでしょうか?特に、株初心者は安定的に利回りを出すのは難しいと思います。

カブスルのおすすめは、確実に負債を圧縮できる「繰り上げ返済」です。

その上で、余裕資金の一部を株式投資に回すのが良いかなぁと思います。

最初に述べた通り、正解はありませんので、参考までにご覧ください。

目次

住宅ローンは超低金利時代

現在、住宅ローン金利は超低金利です。

三井住友銀行の住宅ローンの場合。(2020.5.6時点)

- 変動金利:年0.475%~

- 固定金利(10年):年1.300%~

仮に3,000万円を35年間借りた場合の返済額。金利が変わらないものとして計算。

- 変動金利(年0.475%)なら、利息は約256万円

- 固定金利(年1.300%)なら、利息は約735万円

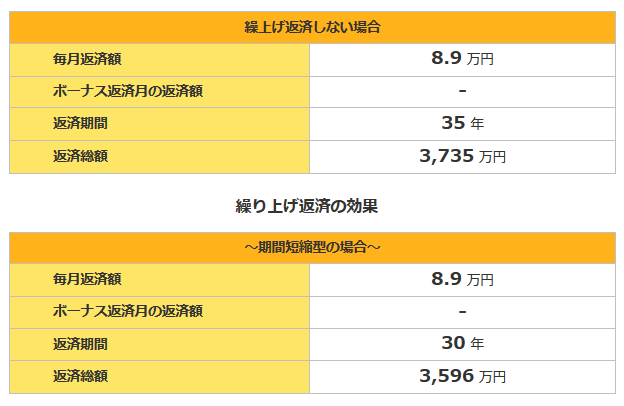

繰上げ返済による利息の圧縮金額

マイホームなびのシミュレーションをお借りして計算しました。

- 借入額:3,000万円

- 固定金利:年1.300%

- 返済期間:35年

- ボーナス返済:なし

- 無理なく、5年ごとに100万円を繰上げ返済(期間圧縮)

住宅ローンの利息が139万円減り、返済期間が5年間短くなりました。

繰上げ返済の金額が大きいほど、住宅ローンの利息は減ります。

(5年ごとに200万円の返済だと、利息は210万円減り返済期間は11年短縮)

株式投資で年1.3%以上の資産運用は可能か?

株式投資で年1.3%以上の資産運用を目指すのは、それほど難しいことではありません。

参考までに、株式投資の魅力のひとつである配当金。

株式投資の配当利回りは、プライム上場の全銘柄による加重平均で2.32%。

(日経新聞社の国内の株式指標 / 2024.9.11調べ)

配当金の利回りだけでも、住宅ローンの固定年利1.3%以上の運用ができそうです。

- 株を100万分購入。

- 年間2.3万円の配当金。5年間で11.5万円。10年間で23.2万円。

繰り上げ返済分を株の追加購入に回していくと、さらに配当収入は増えます。

じゃあ、住宅ローンの繰り上げ返済より株式投資をした方がよいんじゃないか!と思われるかもしれませんが、株式投資には株価の下落による損失リスクや配当金の減配リスクがあります。

株式投資は損失を出すリスクがある

株式投資には損失を出すリスクがあります。

先ほど年1.3%以上の資産運用を株式投資で行うのは難しくないといいましたが、それはあくまでも難しくないだけで、相場環境により損失を出すリスクはあります!

特に株初心者は、中級者以上に比べてリスクコントロールに不慣れで損失を出しやすいです。

配当金には減配、無配のリスクがある

配当金は、企業が事業で得た利益の一部を株主に還元する仕組みです。

基本的には配当金を支払う企業の業績に連動します。

- 事業が好調

配当金の金額を上乗せする「増配」または、配当金の維持。 - 事業が不調

配当金の金額を減額する「減配」や、配当金を支払わない「無配」。

配当金の魅力は非常に高いですが、不確実性も含んでいます。

住宅ローンは負債

住宅ローンは「負債」です。

必ず返済しないといけません。

株の運用に失敗して損失を出しても、住宅ローンは返済する必要があります。

繰り上げ返済の資金を投資に回して、損失を出すと…

- 資産の減少

- 繰り上げ返済による、支払利息の圧縮がなくなる

・・・という二重苦です。

こうなると精神的にもキツくなります。

結局、どっちがいいの?

最初の言葉ですが、借りている金額、残りの期間、収入、投資歴、投資のタイミングなど、様々なものが絡み合うので、コレといった正解はありません。

個人的に相談されたとしたら・・・

- 住宅ローンを借りつつ、株式投資がおすすめの人

- 配当金狙いの長期投資家

- 自分なりの投資法を確立している方(自信がある方)

- 住宅ローンの繰り上げ返済がおすすめの人

- 投資初心者

- 確実に負債を減らしたい方

- 仕事の将来性に不安がある方

- 住宅ローンが気になる方

株式投資のリスクは、減配や無配なんかより、購入した株価よりも株価が下落することです。

株価は上がり続けることがないですし、下がり続けることもありません。

長期投資できる覚悟と資産があれば、住宅ローンを返さずに投資されたほうが良さそうです。

気をつけたいのが、株式投資をはじめる時期。

2012年後半以降に株式投資をはじめた人は、基本的に上昇相場で株価の下落に免疫がありません。(2020年2月にコロナショックが起こりましたが)

2007年頃にはじめた人は、株価の下落相場と長い低迷期間を経験しています。

カブスルも下落相場を経験。よって、確実に利息を圧縮できる繰り上げ返済を選択しているんです。

繰上げ返済派も資産運用の経験がおすすめ

住宅ローンの繰り上げ返済を選択される方も、株式投資やその他の金融商品を経験されることをオススメします。

と、いうのも超低金利時代の現代。

老後の資金確保の為にも資産運用は必然です。

株式投資は「経験」によりリスクを抑えることが可能な金融商品ですので、今後の為にも投資行為に慣れておくのをオススメします。

また、損失を出すリスクを考慮して少額から始めるのがよいと思います。

現在は単元未満株サービスの普及で、1株から株を購入できます。

記事を比較して決めよう

カブスルは繰り上げ返済をおすすめしていますが、住宅ローンを借りたまま 株式投資(配当金)をオススメしている記事もあります。

どちらが自分に合っているか、是非 見比べて選択してみてください。

(「繰り上げ返済 資産運用」などで検索)

ただし、下記の言葉を利用している記事は、信頼に足りませんので無視したほうがいいです。

- 〇〇を選択しないのはバカだ。

- 〇〇を選択しないと損する。

- 120%、〇〇を選択したほうがいい。

カブスルは住宅ローンを返済。精神的にラク

カブスルも都市銀行にて、住宅ローンを組んでいました。

繰り上げ返済を行うごとに期間圧縮を選択し、完済。

収入が減っても、とりあえず住む家が残るので、精神的にラクです。

妻も繰り上げ返済を行うたびに、お得になった利息額をみてほほえんでおりました(笑)

IPOの当選利益で返済へ

宝くじ感覚で参加でき、当選すれば大きな利益を得られるIPO。

運よく人気IPOに当選し利益を得たので、その一部を繰り上げ返済に利用していました。

IPOだと、住宅ローンの返済資金を貯めながら、IPOの抽選に参加できます。

また、人気IPOにだけ参加すれば損失リスクもほぼないので、オススメです!

IPOについては、専門サイト「庶民のIPO」でも詳しく説明しています。

カブスル限定のお得な口座開設タイアップ企画を行っています。