株の配当金と銀行の預金金利の比較

株式投資の魅力のひとつである「配当金」と、銀行にお金をあずけるとつく「利子」について比較してみたいと思います。

結論から言うと、配当金のほうが利子より15.4倍~23.2倍もお得です。

株式投資には株価の下落という損失リスクもありますが、資産運用を考えた場合、この利回りの差は非常に大きいです。こちらで順を追って説明します。

配当利回りと預金金利について

株式投資の配当利回りと銀行の預金金利は意味の違いはあれど、どちらも「どれだけ、お金が増えるか?」を示した数値になります。数値が高いほど お得になります。

株式投資は、株式を保有することで「配当金」をもらえる企業があります。

購入金額により配当金がいくらもらえるのかを表す数値を、「配当利回り」といいます。

配当利回り(%) = 1株あたりの配当金額 ÷ 1株あたりの購入金額 × 100

そして、銀行にお金を預けるともらえる「利子」。

預金金利は預金額に対して、いくらの利子をもらえるかを表しています。

預金金利(%) = 利子 ÷ 預金額 × 100

カンタンにまとめるとこうなります。

ワンポイント

- 配当利回りは、投資した金額により得られる配当金の利回りを表している

- 預金金利は、預けた金額により得られる利子の利回りを表している

どちらも投資(預けた)金額による利回り(お得度)を表しています。

これをふまえて、それぞれの利回りを比較します。

配当利回りは預金金利の15.4倍~23.2倍

株式投資の配当利回りは、プライム上場の全銘柄による加重平均で2.32%。

(日経新聞社の国内の株式指標 / 2024.9.11調べ)

加重平均利回りとは、時価総額に対する配当金総額の割合を示したもの。

海外主要国の株式利回りの多くが加重平均型であるため、国際比較を行う際には、この加重平均利回りを用いることが一般的です。

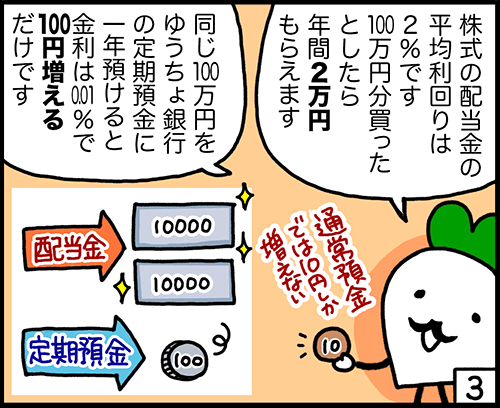

一方、大手銀行に100万円を一年間あずけた際の預金金利です。(2024.9.11調べ)

預金金利はわずかに上昇していますが、定期預金3年の預金金利は0.15%、通常預金で0.1%になります。

まだ わかりづらいので、実際の金額で比較してみましょう。

100万円を一年間 運用した場合にもらえる配当金と利子の金額です。

| 銀行 | 利回り | 配当金 利子 |

|---|---|---|

| 平均の配当利回り | 2.32% | 23,200円 |

| 定期預金金利(3年) | 0.15% | 1,500円 |

| 通常預金金利 | 0.1% | 1,000円 |

どちらも100万円の資産を運用していますが、一年間で増える資産はこんなに変わってくるんです!

株式投資でもらえる配当金の金額は、定期預金の15.4倍、通常預金の23.2倍になります。

株式投資の配当利回りがいかに魅力的か、お分かりいただけたかと思います(  ̄∇ ̄)

是非、ご自身の銀行の通帳を開いて、これまでについている利子を確認してみてください。

配当利回りが高い企業

知名度が高く、配当利回りが高い企業です。

配当利回りが高い企業は条件検索「スクリーニング」で見つけることができます。

各証券会社の口座開設にて無料で利用することができます。

| 企業名 | 業種 | 利回り |

|---|---|---|

| JT(2914) | 食料品 | 6.27% |

| SBI(8473) | 証券商品先物 | 5.72% |

| ソフトバンク(9434) | 情報・通信業 | 5.56% |

| ENEOS(5020) | 石油石炭製品 | 4.76% |

| ゆうちょ銀行(7182) | 銀行業 | 4.59% |

| オリックス(8591) | その他金融業 | 3.75% |

| 三井物産(8031) | 卸売業 | 3.41% |

ちなみに、知名度が低く配当利回りが高い企業もたくさんあります。

そういった企業を見つけるのも株式投資の楽しさのひとつです。

| 企業名 | 市場 | 利回り |

|---|---|---|

| 三井松島HD(1518) | 鉱業 | 9.74% |

| ジャフコGP(8595) | 証券商品先物 | 7.69% |

| ポエック(9264) | 卸売業 | 7.62% |

| セレスポ(9625) | サービス業 | 7.41% |

| 有沢製(5208) | 化学 | 7.11% |

なお、上記の配当利回りは調査時点のものです。

業績により配当金の金額は上下しますし、株価によっても配当利回りは変動しますのでご注意を。

参考までに

東証に上場している企業は3,884社(2024.1.17調べ)

- 1%以上:2,697社(全体の69.4%)

- 2%以上:2,016柄(全体の51.9%)

- 3%以上:1,178社(全体の30.3%)

- 4%以上:480社(全体の12.3%)

- 5%以上:117社(全体の3.0%)

東証が要請したPBR1倍割れ改善の効果か、数年前より配当利回りが高い株が増えてきています。

カブスルの配当実績

参考までに、カブスルの配当金の受け取り実績です。

年間取引報告書に記載されている税引後の配当金です。

直近3年間で得た配当金の合計金額は105万1,434円です。

配当株だけ購入しているワケではないので配当利回りは算出できませんが、配当株を購入する際は、配当利回り2%以上で財務健全性が高い企業の株を購入しています。

銀行の預金金利は超低金利!

現代の預金金利は超低金利時代です。

みなさんは銀行にどんなイメージを持っていますか?

おそらく、年代により印象が違うと思いますが現代は、

- お金を預けるところ

- お金を引き出すところ

- 振込ができる

- 投資信託などの金融商品がある

- 預金金利がチョットつく

といった印象があると思います。

一昔前のおじいちゃん世代の印象は こちらかもしれません。

- 老後に備えてお金を増やすところ

一昔前はお金を預けるだけでなく「お金を増やす手段」として銀行に預金をしていたんです。

預金金利は2023年末頃よりわずかに上昇してきていますが、資産を増やすには、株式投資などで資産運用するしかありません。

| 時期 | 普通預金金利 | 定期預金金利(3年) |

|---|---|---|

| 2024年9月 | 0.1% | 0.15% |

| 2024年4月 | 0.02% | 0.15% |

| 2023年 | 0.001% | 0.002% |

| 2019年 | 0.001% | 0.010% |

| 2010年 | 0.002% | 0.062% |

| 1998年 | 0.1% | 0.320% |

| 1990年 | 2% | 6% |

1990年代はバブル期ですが、このころはカネ余り状態。

普通金利で2%、定期預金をしておけば6%も利子がついたんです。(普通金利で今の金利の2,000倍)

この時代はお金を銀行に預けておくだけで、お金が増えていきました。

つまり老後の生活資金もすべて銀行に入金しておけば資産が増えていったんです。

参考までに

1990年ごろの郵便貯金の定額貯金金利6.33%と、2026年5月時点のゆうちょ銀行の定額貯金3年以上0.51%で、増える資産を比較してみましょう。

100万円を1年間預けて増える利子は、1990年ごろの金利では6万3,300円になります。

一方、現在の定額貯金金利0.51%では5,100円にとどまり、その差は5万8,200円です。

銀行預金の考え方が、昔(資産運用)と今(ほぼ預けているだけ)ではまったく違います。

銀行の預金金利と、配当金の配当利回り、株式投資の複利との比較を行いたい方は、次の計算フォームにてカンタンに比較が可能です。

株の利回りと預金金利を比較できる計算フォーム

「元本」「年数」「年利(目標複利)」を入力するだけで、それぞれの 運用資産額と、資産運用の差額をカンタンに比較できます。

株式投資で目指す複利が良く分からない方は、平均配当利回りの「2%」を入力して計算してください。おそらく、2%でも増えた資産の差額は大きくなっているかと思います。

カブスルは複利10%を目標に取り組んでいます。(株式投資の運用実績)

今や、銀行にお金を預けていても資産が増えないのが具体的にお分かり頂けたかと思います。

銀行の預金金利は超低金利時代。

株式投資をはじめとした金融商品で預金金利以上の資産運用をして資産を増やしていきましょう。

カブスル限定のお得な口座開設タイアップ企画を行っています。