株式投資の魅力は複利。資産がどんどん増える仕組み

株式投資の最大の魅力。

それはズバリ「複利効果」でどんどん資産が増やせることです。

老後の生活資金のために、資産を用意しておこうという話が金融庁から出ています。

月々数万円を資産運用に回して資産を増やす具体例も、コチラで紹介しています。

複利と複利効果とは?

「複利」とは、利息を元本に組み入れ、その元本に対して利息が計算される方法です。

株式投資の複利効果とは、運用で得た収益をふたたび投資することで、利息が利息を生んで運用資産がふくらんでいく効果のことです。

複利に対して単利がありますが、単利は元本だけに利子がつきます。

- 複利:元本と前についた利子をあわせた金額に対して利子がつく

- 単利:元本だけに利子がつく

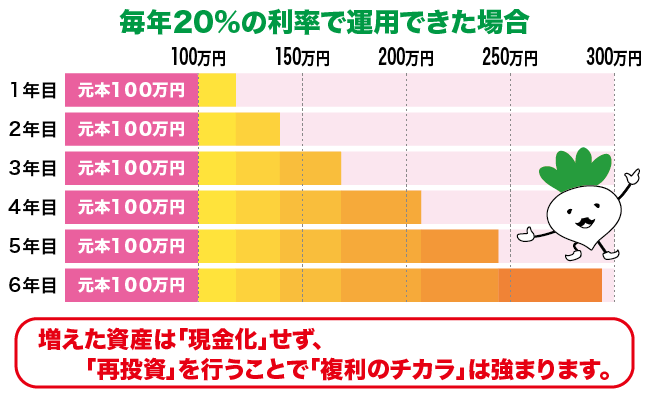

株式投資で複利効果を得るには、利益を再投資する必要があります。

株の利益は再投資して複利効果を上げよう!

投資で得た利益は現金化せず、再投資することで、複利効果により資産が雪だるま式に増えていきます。

利益を再投資して元本のチカラを強め、複利効果を高くしていきましょう!

まぁ、実際には全く現金化しないのも楽しくないので、多少の消費は良いと思います!

(わたしは利益の一部で焼肉や寿司たべたり、モチベーションの維持をしています)

複利と単利の運用効果を比較したいと思います。

※千円単位の端数は切り捨てています。税金も考慮していません。

| 1年 | 3年 | 5年 | 10年 | 15年 | 20年 | |

|---|---|---|---|---|---|---|

| 複利5% | 105万円 | 115万円 | 127万円 | 162万円 | 207万円 | 265万円 |

| 単利5% | 105万円 | 115万円 | 125万円 | 150万円 | 175万円 | 200万円 |

単利の計算は、毎年5万円が増えていく「足し算」ですが、複利の計算は元本と利息を加えたものに「掛け算」します。

複利では、投資期間が長ければ長いほど、運用利率が高ければ高いほど資産運用の差が出ます。

(例2)100万円を複利10%と20%で運用した場合| 1年 | 3年 | 5年 | 10年 | 15年 | 20年 | |

|---|---|---|---|---|---|---|

| 複利10% | 110万円 | 133万円 | 161万円 | 259万円 元本の2.5倍 |

417万円 元本の4.1倍 |

672万円 元本の6.7倍 |

| 複利20% | 120万円 | 172万円 | 248万円 元本の2.5倍 |

619万円 元本の6.1倍 |

1,540万円 元本の15倍 |

3,833万円 元本の38倍 |

このように、複利効果では運用利率が良いほど、そして投資期間が長いほど、雪だるま式に資産が増えていきます。

老後の生活資金の確保を資産運用で考えているなら、出来るだけ早い時期から資産運用して経験を積むのがオススメです。

退職金が入ってから資産運用を考えると、投資期間が短いですし、投資経験も浅いです。

少額でも良いので若いうちから投資することをオススメします。

カブスルは20年間で元手140万円を3,828万円まで増やしてます。(2024.4.8時点)

ちなみにリスクの高い取引はしていません。

月5万円を積立し複利効果で資産運用を増やす

最初にまとまった資金を用意するのが難しい場合、毎月ある程度の金額を入金して、複利効果による資産運用をする方法もあります。

例として月5万円を証券会社に入金して、複利効果でどれくらい資産が増えるのかを金融庁でシミュレーションしてみました。

資産運用シミュレーションby 金融庁

| 年数 | 貯金 | 複利2% | 複利5% | 複利10% | 複利20% |

|---|---|---|---|---|---|

| 10年 | 600万円 | 663万円 | 776万円 | 1,024万円 | 1,880万円 |

| 15年 | 900万円 | 1,048万円 | 1,336万円 | 2,072万円 | 5,578万円 |

| 20年 | 1200万円 | 1,474万円 | 2,055万円 | 3,796万円 | 1億5,548万円 |

※千円単位の端数は切り捨てています。税金も考慮していません。

この複利の数値がどういったものか、投資未経験者には難しいと思います。

投資歴22年のカブスルはこう考えています。

ワンポイント

- 複利2%

年2%の目標は難しくない。プライム上場の配当金の平均利回りは2.32% - 複利5%

同じく目標として難しくない。株の売買による運用も必要。

株の経験を積むことにより、成績もよくなるかも - 複利10%

毎年の達成は少し難しいかもしれないけど、結果的に複利10%を達成することは可能 - 複利20%

難しい。積極的に売買をしないと達成困難

株式投資は経験が大事です。

月々に決めた金額を証券会社に入金し資産運用すると、複利効果も見込めますし、株式投資の経験値も上がっていきます。

銀行の預金金利は超低金利!

ゆうちょ銀行の金利は、通常預金で100万円を1年間預けても、わずか0.1%しかありません。

100万円を通常預金の0.1%で預けると、一年後の利子は1,000円。

定期預金(3年)場合は0.15%で1,500円にしかなりません(泣)

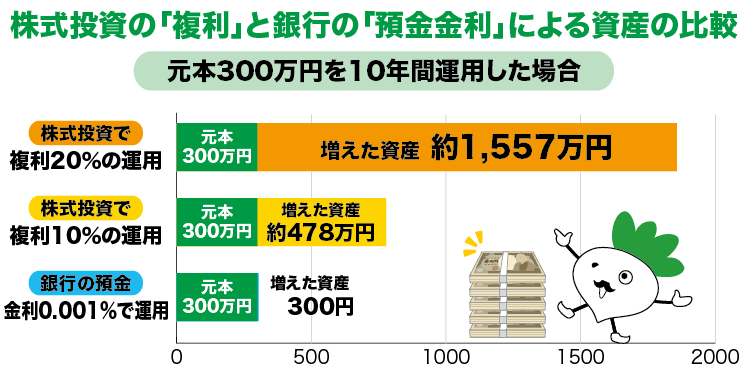

複利と銀行金利との比較

複利と単利の説明に似ているので、サラッと比較します。

ゆうちょ銀行の定期預金(5年)の預金金利は0.2%です。

| 年数 | 株式投資で 複利10% |

株式投資で 複利20% |

銀行定期預金(5年) 0.2% |

|---|---|---|---|

| 10年後 | 363万円 | 866万円 | 142万円 |

| 20年後 | 941万円 | 5,367万円 | 145万円 |

| 30年後 | 2,442万円 | 33,232万円 | 148万円 |

| 増額 | 2,302万円 (1644%) |

33,092万円 (23637%) |

8万6,482円 (6%) |

銀行の定期預金(5年)でつく8万円と比べると、いかに株式投資による複利のチカラが大きいのかが お分かり頂けたと思います。

もちろん、株式投資には損失というリスクもあります。

貯蓄と資産運用、どちらも行うとより安心かと思います。

銀行の預金金利以上の資産運用を!

複利10%、複利20%の資産運用はあくまでも目標です。

仮に株式投資における資産運用が複利1%だったとしても、ゆうちょ銀行の定期預金(5年)の0.2%よりも高い利率で資産が運用できれば、銀行預金よりも資産を増やせます(  ̄∇ ̄)

(例3)100万円を複利1%と2%で運用した場合| 10年 | 15年 | 20年 | |

|---|---|---|---|

| 複利1% | 110万円 | 116万円 | 122万円 |

| 複利2% | 121万円 | 134万円 | 148万円 |

| 銀行定期預金(5年) (0.2%) |

102万円 | 103万円 | 104万円 |

複利のカンタン計算フォーム

「株式投資の複利」や「銀行の預金金利」で増える資産を、簡単に計算できる計算フォームです。

- 元本に、株式投資に投資する金額や銀行の預金額を入力

- 年数に、資産を運用する年数

- 複利に、株式投資で目標とする複利や銀行の年利を設定

複利のチカラを利用することにより資産倍増も夢ではありません。

次項では、銀行に貯金することでつく「預金金利」と株式投資の「複利」を比較したいと思います。

カブスル限定のお得な口座開設タイアップ企画を行っています。