iDeCoの煽り記事にご注意を!60歳まで引き出せず後悔先に立たず!

2019年5月に話題となった「老後2,000万円が必要問題」の影響か、「iDeCo」や「つみたてNISA」を紹介した記事が増えました。

どちらも資産運用において素晴らしい制度なので、記事を目にする機会が増えるのは自然なことだと思います。

ところが、必要以上に煽ってる個人ブログを見かける機会も増えました。

煽る(あおる)とは、買わないと損!と思わせること。

また、そのような煽り記事はデメリットやリスクを正しく紹介していません!

iDeCoは60歳まで引き出せない制度ですので、煽り記事にはご注意を。

何故、煽るのか?どう気をつければいいのかを書いていきたいと思います。

TwitterでiDeCoの件について、いろいろな人に教えて頂きました。ありがとうございます。

いくつかのご返信をページ内に埋め込ませて頂いております。

目次

iDeCo、つみたてNISAは長期投資が前提の制度

「iDeCo」と「つみたてNISA」は、よく比較される制度です。

どちらも長期投資が前提の制度で、資産運用において活用を検討したい制度になります。

まずは、両者の大きなメリットを紹介します。

- iDeCo

- 掛け金がすべて所得控除の対象になります。(節税対策に有効)

- 運用益が全額非課税に。

- 受取時に退職所得控除または公的年金等控除が適用。(節税対策に有効)

- つみたてNISA

- つみたてNISAの口座内の運用益が全額非課税に。

続いて、両者のデメリットです。

- iDeCo

- 運用によっては、元本割れもある。

- 原則、60歳まで出金や解約ができない。

- 毎月、手数料が発生する。

- つみたてNISA

- 運用によっては、元本割れもある。

- 損がでた場合、ほかの利益と損益通算ができない。(節税で不利)

細かいメリットやデメリットはまだあります。

申し訳ありませんが、こちらでは悪質な煽り記事についてページを割きたいので、割愛させていただきます。公式サイトや金融庁のページでご確認ください。

その他の比較一覧。

| 比較 | iDeCo | つみたてNISA |

|---|---|---|

| 対象年齢 | 20歳以上60歳未満 | 20歳以上 |

| 運用期間 | 最長40年間(原則) | 最長20年間 |

| 年間の 運用金額 |

14万4,000円~81万6,000円 | 40万円 |

| 非課税の 対象商品 |

|

|

| 商品の選択 | 自分で選ぶ | 自分で選ぶ |

| 運用方法 | 毎月積立または年一回以上まとめて拠出 | 積立のみ |

| 期限 | なし | 2037年まで (2019.7.18時点) |

| 解約 | 60歳以降 | いつでも可 |

| 出金 | 60歳以降 | いつでも可 |

iDeCoは60歳以降でないと出金、解約ができない

iDeCoは原則、60歳以上にならないと、出金(受取)や解約ができません。

つまり、預けているお金を引き出せません。

また、10年以上加入している人が60歳から受取り可能で、加入期間が2年未満の方は65歳からと、加入期間に応じて受取開始年齢も違います。(詳しくは公式サイトでご確認ください)

原則と書きましたが、iDeCoの途中解約の条件を公式サイトでみると、ほとんどの人が途中解約は難しそうです。

iDeCoは60歳になるまで原則解約できない。「原則」があれば「例外」があるのが世の常だが、iDeCoにおいては「例外」は極めて狭き門。死亡した時、障害状態になった時は解約できるが、それ以外ではほとんどの場合、解約・払戻はできないと思って良い。さながら「60歳まで決して割れない貯金箱」である。

— オロゴン (@orogongon) July 17, 2019

ワンポイント

iDeCoについてまとめると、

- 節税効果が高い資産運用。

- 運用によっては、元本割れもある。

- 原則、60歳まで出金や解約ができない。

長くなりましたが、やっと前置きの説明が終わりました(笑)

これを踏まえて、本題にいきたいと思います。

iDeCoの税制優遇が魅力なのは間違いない。だがリスクはある!

iDeCoの税制優遇が魅力なのは間違いないです。

でも、デメリットはあります!

もう一度、表現を変えていいます。

iDeCoも選択した金融商品の運用しだいで、元本割れのリスクがあります!

ノーリスクの制度じゃありません!

金融商品を取り扱っている以上、元本割れのリスクがあるのは「当たり前」です。

なんでしつこく言っているのかというと、iDeCoについてノーリスク、ノーデメリットを匂わせて錯覚させる記事があるからです!

ノーリスク、ノーデメリットを匂わせる記事に注意!

iDeCoは税制優遇がかなり良いが、元本割れのリスクもあることは分かって頂けたと思います。

ところが、必要以上にiDeCoを煽る記事では、ノーリスク・ノーデメリットであるかのような文章になっています。

参考までに3つの文章を紹介します。

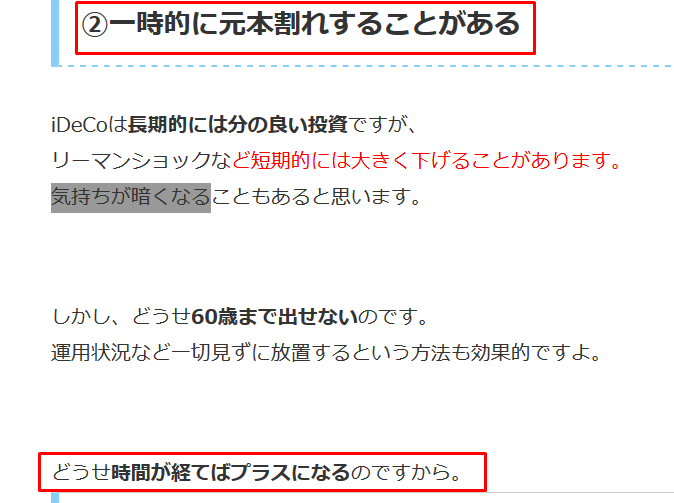

- ひとつめ。

- 一時的??

金融商品を取り扱っているので、一時的ってことはありません。

一時的な場合もありますし、ずっと元本割れしている場合もありえます。 - どうせ時間が経てばプラスになる??

そんな確約はありません!アホか!

- 一時的??

- ふたつめ。

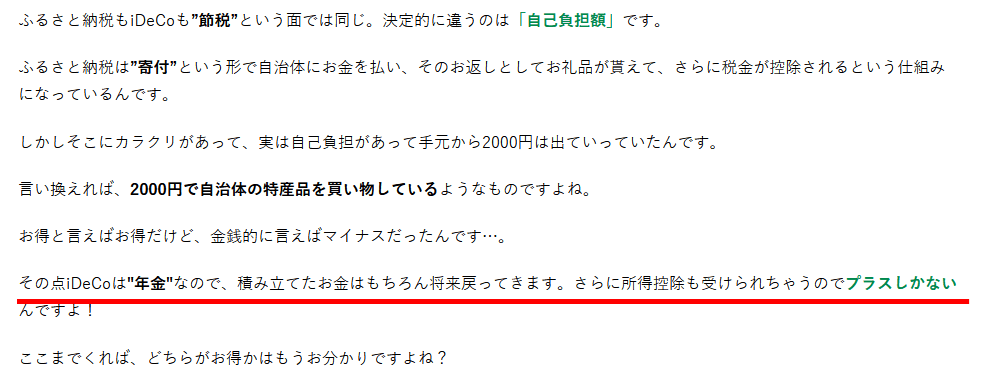

- 積み立てたお金はもちろん将来戻ってきます??

元本割れのリスクがありますので、全額戻る補償はありません。アホか!

- 積み立てたお金はもちろん将来戻ってきます??

- みっつめ。

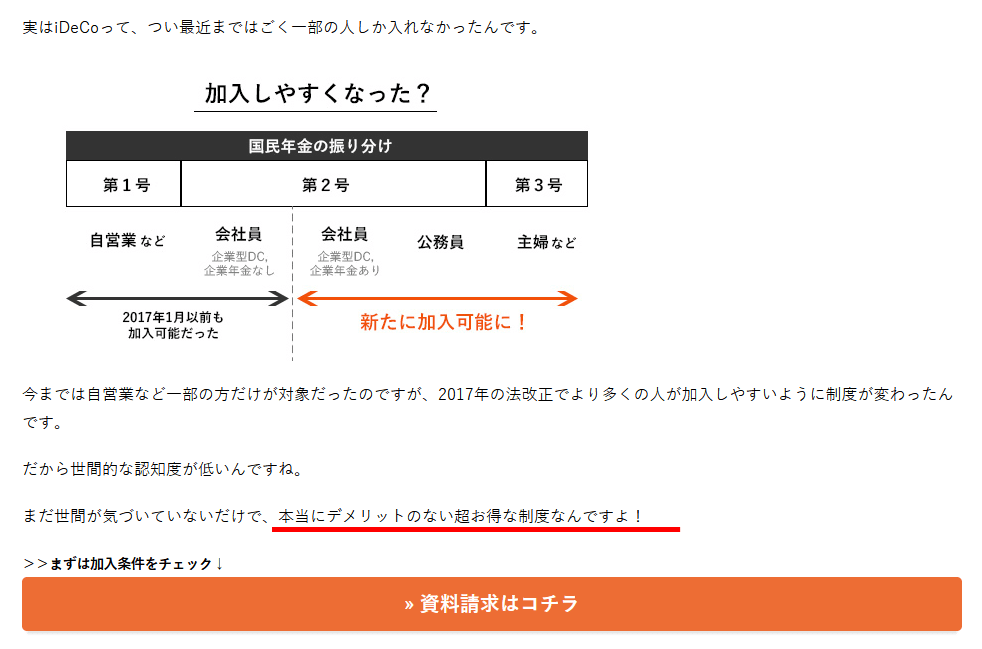

- 本当にデメリットのない超お得な制度??

節税に有効な制度であるのは間違いないです。

でも、デメリットはあります。アホか!

- 本当にデメリットのない超お得な制度??

このほかにも「iDeCoはメリットしかない!」と、紹介または匂わせている 無責任な記事をたくさん見かけます。

何故、煽り気味にiDeCoを勧めるのか?

気になりますよね。

閲覧者にデメリットやリスクを隠して、メリットだけを強調すればiDeCoに加入しようと考えるはずです。そこに「広告のリンク」を設定しておけば…

そう。

広告の成果を発生させたくて、メリットを煽り気味に紹介しているんです。

これまでに見た うたい文句です。(間違っています)

- iDeCoはメリットしかない。デメリットなし。

- 制度の中で一番最強!

- 損しない!

- やらないやつはバカ。

こういった強烈なうたい文句に惑わされ、広告からiDeCoに加入している人もいると思われます。

個人的には、きちんとデメリットやリスクも紹介したほうが、説得力あると思うんですが。

訪問者の損失リスクを軽視。悪質営業マンと同じ

先日、かんぽ生命保険が顧客と二重契約などを結び、問題になりました。

営業マンが自身の営業成果のために、顧客の利益を考えず、リスクやデメリットを隠して契約をとっていました。

損をしたのは顧客。

営業マンは確信犯なので、顧客が損しようが おかまいなしです。

これと似たようなものが、煽り記事です。

iDeCoに限らず金融商品について、損失リスクやデメリットを正しく紹介せず、メリットしかないと錯覚させて広告での成果を目指します。

閲覧者はメリットしかないと思って契約しています。

iDeCoは60歳までの長期投資。煽り記事のクレームが出づらい

iDeCoは、原則60歳まで引き出し不可です。

煽り記事では、次の一文にやられやすいです…

- 損失になることない。長期投資は利益と損失を繰り返す。

- 利益になるまで待てばいい。

これを信じれば、現時点で損失になっていても、記事の投稿者にクレームはいきません。

数年後、数十年後にやっぱり間違っているじゃないか!と思ったところで、その記事はもうないでしょう。

世界経済は右肩上がりだから基本的にその指標であるインデックスに分散投資しとけば短期だと暴落もあるが、そこで投資をやめないで続けていれば長期だと負けない。という安易な発想から来てるんでしょうね。ロボアドバイザーWealthNaviやつみたてNISAも同じ発想で資金調達してる現状がありますね。

— 魔娑斗@デイトレ・IPO (@Masachan1981) July 17, 2019

参考までに

余談ですが、そういった煽り記事はSNSでいいねの数が多かったりします。

数を操作されている場合もあり、「いいねの数=良い記事」ではありませんのでご注意を。

iDeCoがメリットだらけなら、投資家はみな利用している

投資家は投資の効率などを考えます。

iDeCoの制度がメリットしかないのであれば、おそらく投資家はみな利用しています。

でも、実際はiDeCoを利用していない投資家も多いです。

(わたしも検討したが、利用せず)

利用しない理由は人それぞれですが、わたしの理由は下記です。

- 60歳まで自由にお金を引き出せない。

- 投資の魅力である複利効果が高くない。

- 余剰資金はIPOの抽選資金に回したい。

- 資産運用は自分でしたい。余計な手数料は払いたくない。

iDeCoのメリットは知っていますが、年齢しばりと手数料で利用していません。

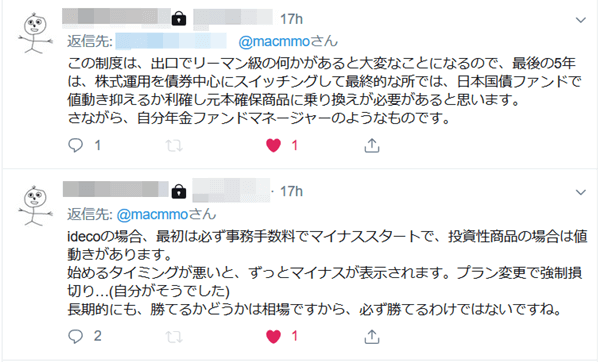

TwitterでiDeCoについていただいた投資家さんのコメントです。

鍵アカなので画像です。(ご本人の転載許可あり)

デメリットが無いってのも少し違いますね(苦笑)

— ひーぼー@いぽー:3級コレクターにして赤貧投資家 (@VW_SANTANA_ipo) July 18, 2019

確かに大きく節税はされますが、仮に特別法人税の凍結が解除されたら約1.2%課税されますし。

公的年金の上乗せとしての有用性は有るのですが、上限額があったり(国民年金の第1号被保険者が最も優遇されてる)毎日積み立てでないのが欠点なんです。

投資商品は必ず自己責任でデメリットの確認を!

制度や投資商品の選択は、大切な資産運用に関わってきます。

ネットの掲載情報や営業マンの話は鵜呑みにせず、必ずご自身でデメリットやリスクを確認されることをオススメします。

特に下記の言葉が出てきたものは、ご自身でもきちんと調べるのがオススメです。

- ノーリスク

投資にノーリスクなんてないです。 - ローリスク

ローリスクはありますが、疑いましょう! - デメリットなし

考えづらい…。疑いましょう! - 最強

強い!?もはや意味がわかりません。

でもやはり最終的に投資は自己責任です。人に聞いた話を信じて投資して損失を出しても自分の責任です。

— おのじー (@S_RUN_KING) July 17, 2019

自分で良く調べずにこの記事だけ見てiDeCoを始める方がいるのであれば、それはそれで問題な気もしますね。

投資の話なんて怪しいのたくさんありますから。

おのじーさんがiDeCoのデメリットに関して執筆している記事も参考にどうぞ。

iDeCoの落とし穴!本当に節税になるのか?iDeCoの欠点を解説!

煽り記事を見つけた場合の通報先は?

金融庁で、以前はそういった通報先があったと思ったのですが、探したところ見当たりませんでした。

iDeCoは60歳まで引き出せず、年金に近い運用になるので、下記が近いと思います。

年金運用ホットラインでの情報受付についてby 金融庁

また、広告が載っている場合は、広告の健全性を高める団体がありますので、そちらにも通報すると良いと思います。

情報提供フォームby JAO

なお、故意かそうでないのかを見抜くのは難しいですが、間違いを指摘して直さないようであれば、故意の可能性が高いです。

↓ 間違いを指摘したら無視されました(笑)こういうやつが確信犯です。

最後に、現代のイジメを載せて寝ようと思います。#元ネタはノブナガ pic.twitter.com/5npRUmdwC8

— カブスルJuly 17, 2019

この記事をみて不安に思う方もいらっしゃると思いますが、iDeCoは節税に良い制度です。

問題にしているのは、悪質な煽り記事です。

カブスル限定のお得な口座開設タイアップ企画を行っています。