初心者でも分かる。財務状況がわかる貸借対照表の見方

貸借対照表は、企業の「財務状況」が分かる決算書です。

一般的にはバランスシート(B/S)と呼ばれています。

読み方は「たいしゃく たいしょうひょう」。

バランスシートを見ると、企業の「資産」と「資本」、「負債」の状況が分かります。

- 企業の財務状況が掴める。

- 企業の安全性を見極められる。

とても大切な決算書です。何が書いてあるのか確認していきましょう。

目次

バランスシートとは?

バランスシート(貸借対照表)は、左側の「資産の合計」と、右側の「負債と資本を合わせた合計」が必ず同じになります。

左側と右側の合計が同じ=バランスがとれているので、バランスシートと呼びます。

| 資産の部 | 負債の部 | ||

|---|---|---|---|

| 流動資産

(現金や預金など) |

4,000 | 流動負債 (支払手形や買掛金など) |

2,000 |

| 固定負債 (社債・長期借入金など) |

1,500 | ||

| 資本(純資産)の部 | |||

| 固定資産

(建物や土地、工具など) |

4,000 | 資本金 (株主が出資した金額など) |

4,500 |

| 合計 | 8,000 | 合計 | 8,000 |

ワンポイント

- 資産

現金や預金、建物や車など財産にあたるもの。 - 負債

簡単に言えば借金のこと。銀行などからの借入金や支払手形など。 - 資本

経営活動によって得られた利益。これまでの利益の積み上げ。

バランスシートで確認したいのは3つの項目

バランスシート(貸借対照表)は、1つ1つの指標や数値をじっくりと検証するのが理想ですが、3つの項目を中心にみていきましょう。

- 【安全性】自己資本比率

- 【収益力】ROEとROA

- 【成長性】純資産増加率

どの指標も前期と比較すると、財務状況が良くなっているのか、悪くなっているのか把握することができます。また可能であれば数年間の推移を追うと、さらによく理解できます。

カブスルは、マネックス証券の銘柄スカウターで各指標の推移を確認しています。

(銘柄スカウターとIFISスコアで企業をカンタンにチェックしよう)

1. 自己資本比率は40%以上が望ましい

自己資本比率とは、企業の総資産に占める自己資本の比率です。

返済の必要がない資金の割合なので、数値が高いのが望ましいです。

自己資本比率 = 資本 ÷ 総資産 × 100

自己資本比率は40%以上あれば優良だと言われています。

ただし、業種により自己資本比率が低い業種もあれば高い業種もあります。

自己資本比率を見る際は、業種平均や同業者の数値と比較するのが望ましいです。

2. ROEとROAで自己資本をいかに有効に活用しているかチェック

ROEとROAは、どちらも資本をいかに友好的に活用して利益を上げているのかを図る指標です。

ひと文字違いでややこしいですが、投資家が注目している指標です。(特に海外投資家)

ワンポイント

- ROE(自己資本利益率)

- 株主の資本をどれだけ有効活用しているのか?を図る指標。

- ROE = 当期純利益 ÷ 純資産 × 100

- ROA(総資産利益率)

- 総資産をどれだけ有効活用しているのか?を図る指標。

- ROA = 当期純利益 ÷ 総資本(資産) × 100

ROEを見ることで、株主としては投資に対してどれくらいの収益性があるのかを図ることが出来ます。

外国人投資家は、10%以上の高ROEの銘柄を非常に好みます。

日本株の多くは外国人投資家が売買していますので非常に重要な指標です。

日本企業のROEの平均は低く5%くらいでしたが、最近は意識の変化により10%くらいが平均と上がってきました。

ROAとROEは分母が違います。

ROAは総資産なので、負債も含めたすべての資産が対象です。

ROEとROAを比較することで経営状況を分析できます。

| ROEが高く、 ROAが低い |

設備投資に利用している。 または負債が大きく、倒産リスクがある可能性も。 |

|---|---|

| ROEが低く、 ROAが高い |

無借金経営。 または資本を有効に活用できていない。 |

| ROEが高く、 ROAも高い |

IT関連業種など。 または優良企業。 |

| ROEが低く、 ROAも低い |

資本を活用できず、資産の回転率も低い。 |

3. 純資産増加率で純資産の増加をチェック

純資産増加率は、企業の規模がどれだけ大きくなっているかを判断する指標です。

3%以上あるのが理想的です。

純資産増加率 = 純資産増加額 ÷ 基準時点の純資産残高 × 100

銘柄スカウターで財務状況の推移をチェックしよう!

貸借対照表(バランスシート)で確認した各項目は、過去数年間の推移をチェックしましょう。

カブスルは、マネックス証券の銘柄スカウターで財務状況の推移を確認しています。

過去10年間の推移を確認できるので、非常に便利です。(口座開設で無料で利用可)

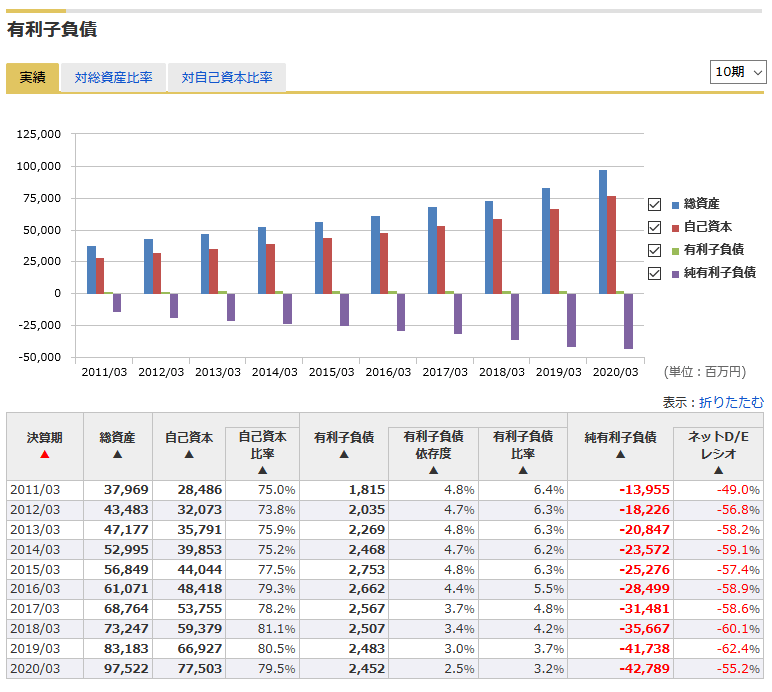

(例)ワークマンの有利子負債の推移

マネックス証券の銘柄スカウターは日々、進化しており 有利子負債の推移や減価償却の推移など、決算書に掲載されているものがほぼ見られる状態となっています。

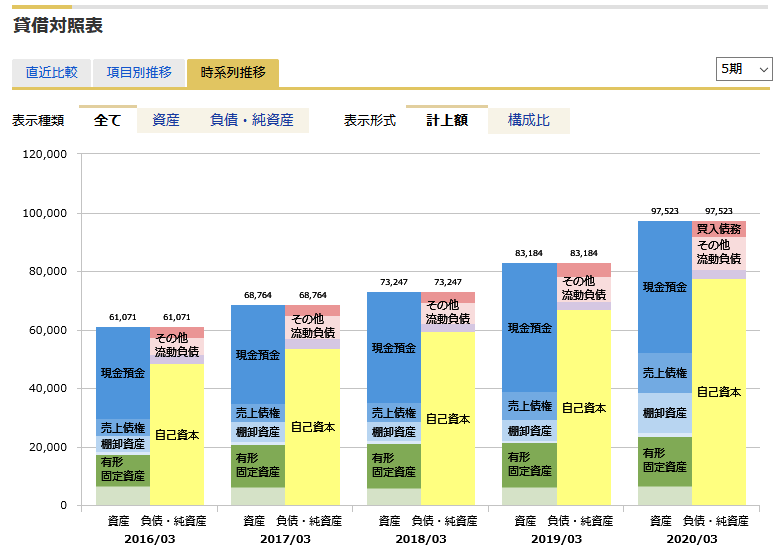

(例)ワークマンの貸借対照表の推移

ニュースでよく聞く「減損」とは?

減損は、資産の価値や稼ぐ力の減少による損失の一種です。

最終的な利益を示す純利益を押し下げます。

(例1)10億円で購入した土地が、2億円の価値に下がった場合。

10億円 - 2億円 = 8億円の減損となります。

(例2)買収した企業の利益を2億円見込んでいたが、5,000万円しか見込めない場合。

2億円 - 5,000万円 = 1億5,000万円の減損となります。

決算では「減損により特別損失が発生した」などと報じられます。

決算書のROAの項目をチェックします。

ROAが下がってきた場合、保有資産の資産効率が悪くなってきており、減損につながる可能性があるので要注意です。

流動比率と固定比率

上で紹介した4つより重要度は低いと思いますが紹介します。

どちらも企業の安定感を図ります。

流動比率とは?

「流動」とは1年間以内に動くものの意で、流動資産とは1年以内に現金化ができるもの、流動負債は1年以内に支払を完了しないといけないものです。

「流動資産」 ÷ 「流動負債」 × 100 = 「流動比率」

流動比率は最低でも100%を超えていないと厳しく、200%あればかなり優良企業だと言えます。

100%未満の場合、1年間以内に出ていく借金の方が多いので不安材料となります。

上記の表だと、4,000 ÷ 2,000 × 100 = 200% が流動比率。

固定比率とは?

「固定」とは、長期的に渡るものの意で、固定資産とは建物や土地などの長期的な資産、固定負債とは1年以後に支払を完了しないといけないものです。(長期にわたる借金など)

「固定資産」 ÷ 「資本」 × 100 = 「固定比率」

固定比率は100%以下が望ましいです。

100%を超えている場合、借入金(借金など)により、固定資産の返済をしているということなので不安材料となります。

上記の表だと、4,000 ÷ 4,500 × 100 = 88.88% が固定比率。

カブスル限定のお得な口座開設タイアップ企画を行っています。