未成年口座運用で知っておきたいこと。基礎控除を活かして節税

資産運用において、もっとも大切なのは「資産を減らさないコト」。

大切な我が子の資産であれば なおさらです!

資産を減らす危険性がある取引とは、損失のリスクが高い取引になります。

未成年口座の場合は これらの取引を避けていきましょう!

また、未成年口座は確定申告(還付申告)をすることで「基礎控除」を活かせるので大きな節税となります!

未成年口座の確定申告完了。13.4万円が戻ってきます??

— カブスル@庶民のIPO運営者 (@kabusuru5) February 20, 2026

特定口座(源泉徴収あり)でも、基礎控除の範囲内の利益なら源泉徴収された税金は還付されます??

意外と知られていないので、未成年口座ある方は確定申告のご検討をhttps://t.co/xD9jT6Rmvk pic.twitter.com/uj4oKCd4t0

ただし、親の扶養に入っている(主に16歳以上)場合は注意が必要です。

年間の合計所得金額が58万円超になると、未成年口座では確定申告をしない方がよいケースがあります。(扶養控除や住民税などに影響する可能性があるため)

令和7年分(2025年分)以後の所得税の基礎控除は、合計所得金額に応じて見直され、合計所得金額132万円以下の場合は95万円(最大95万円)となります。(所得により控除額は変わります)

なお、住民税の基礎控除は原則43万円で別に計算されます。

詳しくは国税庁など最新の税制情報をご確認ください。

目次

利益がでたら基礎控除を活かして大きな節税に!

未成年口座は確定申告(還付申告)を行い所得を申告することにより、合計所得金額に応じた基礎控除(所得税:最大95万円)を活かせる可能性があります。

※令和6年分以前の所得税の基礎控除は48万円。令和7年分(2025年分)・令和8年分(2026年分)は合計所得金額132万円以下の場合に95万円となります。(所得により控除額は変わります)

基礎控除とは、所得税や住民税の計算をする時に、納税者の所得から差し引かれる所得控除の1つです。(所得税と住民税で控除額が異なります)

この基礎控除は、給与所得がある大人だけでなく、0歳の未成年口座でも適用されます。

株式投資の利益には20.315%の税金が発生し、特定口座(源泉徴収あり)では自動で徴収されています。

特定口座(源泉徴収あり)は確定申告が原則不要ですが、確定申告を行うことで基礎控除等が適用され、払いすぎた税金が還付される可能性があります。

還付のイメージ

税金は一度にすべて戻るわけではなく、所得税と住民税で戻り方が異なります。

- 所得税:確定申告後、還付金として振り込まれる

- 住民税:翌年度の住民税が安くなる(または後日還付)

※住民税が一部かかる場合でも、所得税の還付の方が大きくなるケースが多く、結果的にプラスになることが一般的です。

- 株式投資で20万円の利益をだす

- 特定口座(源泉徴収あり)の場合、税金が4万630円引かれる

- 確定申告をした場合、還付金として4万630円が戻ってくる

※株の売却益以外に所得がないケースの概算です。アルバイト収入などがある場合は還付額が変わることがあります。

未成年口座では、確定申告を行うことで基礎控除等を活かし、払いすぎた税金が戻りやすいのが大きなメリットです。

参考までに

前提として、他に所得がなく、基礎控除のみを利用し、上場株式の譲渡益を確定申告で精算するケースの概算です。

- 所得税:基礎控除 最大95万円(条件あり)

- 住民税:基礎控除 原則43万円

- 税率:20.315%(所得税等15.315%+住民税5%)

- 例1)利益(所得)40万円の場合(住民税の基礎控除43万円以内)

- 源泉徴収税額:40万円×20.315%=8万1,260円

- 確定申告後:所得税0円、住民税0円 → 還付 約8万1,260円

- 例2)利益(所得)60万円の場合(所得税は0円でも、住民税が一部残る)

- 源泉徴収税額:60万円×20.315%=12万1,890円

- 住民税:〈60万円-43万円〉×5%=8,500円

- 確定申告後:所得税0円、住民税8,500円 → 還付 約11万3,390円

※配当の扱い、他の所得、控除、自治体の取扱い等により結果は変わります。

令和7年分以後の所得税の基礎控除は最大95万円、住民税の基礎控除は原則43万円で別に計算されます。

大損したら確定申告で損失を繰り越そう!

未成年口座に限らず、株式投資で損失をだした場合、確定申告により損失を繰り越せる「損失の繰越控除」を利用できます。

損失の繰り越し控除とは、発生した損失を以後3年繰り越し、次年度以降の所得を減らすことができる制度です。

損失を繰り越すことにより、次の年に利益がでたときに利益を圧縮して節税することができるんです。(3年間繰り越せる)

- 2025年 年間の売却益 -50万円

- 2025年の確定申告を行う(損失の繰越)

- 2026年 年間の売却益 +80万円

- 2026年の確定申告を行う

- 繰越控除の適用(相殺) +80万円-50万円=+30万円

- 2026年の売却益は +30万円に圧縮(節税)

繰越控除により、30万円の利益とみなされた場合、支払う税金は約6万円です。

もし、損失を繰り越していなければ80万円の利益となるので、支払う税金は約16万円です。

未成年口座の確定申告における注意点

未成年口座の場合、親の扶養の関係で確定申告をしない方が良いケースがあります。

未成年でも年間の合計所得金額が一定以上ある場合、親の扶養から外れるなどの注意点があります。

| 年間の合計所得金額 | 注意点 |

|---|---|

| 58万円超 | 親などの税の扶養に入っている場合、扶養控除の対象外となる可能性あり (主に16歳以上の子が対象) |

| 135万円以上 | 未成年者などに適用される住民税の非課税ラインを超える目安で、多くの自治体で住民税などの税金が課税される |

※扶養控除や住民税の非課税基準は、税制改正やお住まいの自治体によって異なる場合があります。最新の条件は税務署や自治体の窓口でご確認ください。

年間の合計所得金額が58万円以下だと、親の確定申告で扶養控除が適用される可能性があります。

(主に16歳以上の子が対象)

58万円超になる場合、未成年口座では確定申告をしない方がよいケースがあります。

特定口座、源泉徴収ありは、原則 確定申告が不要です。

心配な場合は確定申告をしない、または お住いの税務署などにご確認ください。

確定申告時期が近付くと無料相談会が開催される場合が多いです。

カブスルにお問い合わせいただいても分かりません。

16歳未満は扶養控除関係なし

控除対象の扶養親族は16歳以上のようです。2026.2.20時点

よって、16歳未満は扶養控除がないので、16歳未満であれば年間所得が58万円を超えるかどうか?を気にする必要がなさそうです。

カブスルの子供は10歳。

年間利益(所得)が135万円を超えるかどうか?だけ注意する必要がありそうです。

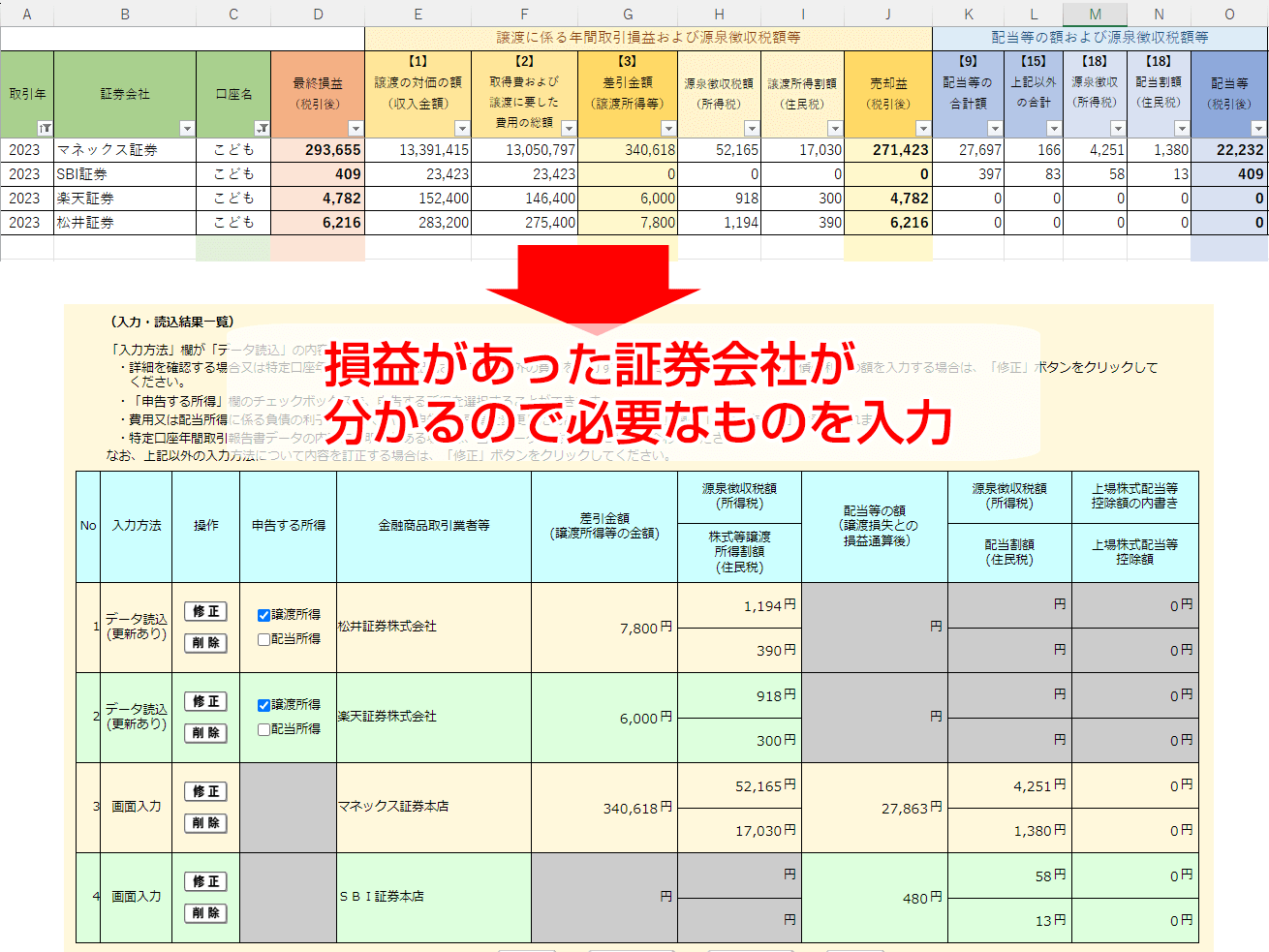

特定口座年間取引報告書の管理エクセルを利用しよう

複数の証券会社で取引されている場合、無料配布している特定口座年間取引報告書の管理エクセルを利用すると便利です。

各証券会社の損益が一覧で表示されるため、管理用エクセルと確定申告時の画面を比較することで、まだ入力していない証券会社を見つけやすくなります。(実際に気づいたという報告が何度もあり)

損失リスクが高い取引は控えよう

未成年口座は利益に対して基礎控除があるので、積極的に口座を運用して利益をだしたい口座になります。

とはいえ、損失リスクが高い取引はなるべく避けましょう。

- 話題性がある株

- 上場直後のIPO株

- 仕手株、ボロ株

- 上場廃止予定の株(監視銘柄・整理銘柄)

話題性がある株

話題性がある株とは、株価の上昇がニュースやSNSにとりあげられやすく、異常に盛り上がっている銘柄です。(2020年の例でいえば、米国株のテスラなど)

投資家の注目度が高いため、株価も上がりやすいですが、下げ方もキツくなります。

注目される前に購入すると、利益を得られる可能性は高いですが、注目された後に購入すると、株価が急騰した分の急落が待っている可能性がありますので、購入は慎重にしましょう。

上場直後のIPO株

上場直後のIPO株は、注目を集めやすいため、値動きがとても激しくなります。

損失のリスクも高いため、上場後の購入は控えましょう。

買うなら上場前のIPOを購入しましょう。

上場前のIPO株を抽選で手に入れる方法は、損失リスクが低く大きな利益を得られる可能性が高いのでオススメです。

カブスルも未成年口座で実践しています。IPOについては、別記事で詳しく説明しています。

仕手株、ボロ株

仕手株とは、株価を操作されやすい株のことです。

- 発行済株式数 6,000万株未満。

- 業績が悪い。

- 株価が低い。(100円未満など)

見分け方としては、業績が悪いのに、チャートをみると急騰している株です。

仕手株は、急騰した後に急落するリスクがありますので、コチラも投資対象からは外しましょう!

上場廃止予定の株(監視銘柄・整理銘柄)

上場廃止予定の株も 株価が乱高下しやすくなります。

掲示板には「再上場を願って買いましょう~」など、買いを促す買い煽りも多いです。

これまでに説明した「4つの投資」は、株価が急騰しやすいですが、急落もしやすいです。

つまり、期待するリターン値も高いが、損失リスクも高い。

最初に述べたように、最も大事なコトは「大切な資産を減らさないコト!」ですので、急落の危険性がある取引は、我が子の為にも やめておきましょう(  ̄∇ ̄)

ジュニアNISAは終了したけど、未成年口座は利用できる

ジュニアNISAが2023年末で終了しましたが、未成年口座は利用できます。

(わたしの知人も数名 勘違い)

未成年口座は、0歳から口座開設をすることが可能です。

これまでに説明した通り、基礎控除がつきますし、優待株の場合は一人で200株保有するよりも、ご自身とお子さんで100株ずつ保有することで、優待を二倍もらえるお得なワザなどもありますので、活用していきたいところです。

親子間の資金の移動も贈与税の対象になる可能性あり

親子間といえども、親の資金を子どもの口座へ入金して投資に回す場合は「贈与」とみなされる可能性があります。(暦年課税の基礎控除:1年間に受けた贈与の合計110万円まで)

カブスルの場合、子供の投資資金は「贈与契約書」を作成し、年間100万円を上限に複数回 贈与しました。贈与した資金は子どもの口座で管理し、贈与以降、銀行口座間のお金の移動は一切ありません。

参考までに、税理士監修の外部記事とカブスルが利用した贈与契約書もリンクしておきます。

大きな金額を移動させるときなどは、贈与税にご注意下さい。

※贈与税の基礎控除(110万円)以下でも、相続が発生した場合に相続税の計算上「加算対象」になることがあります(制度改正により段階的に最長7年)。

次項では、カブスルも実践している「IPO」の抽選に参加し、低リスクで投資資金を増やす方法をご紹介致します。

カブスル限定のお得な口座開設タイアップ企画を行っています。