投資信託とは?

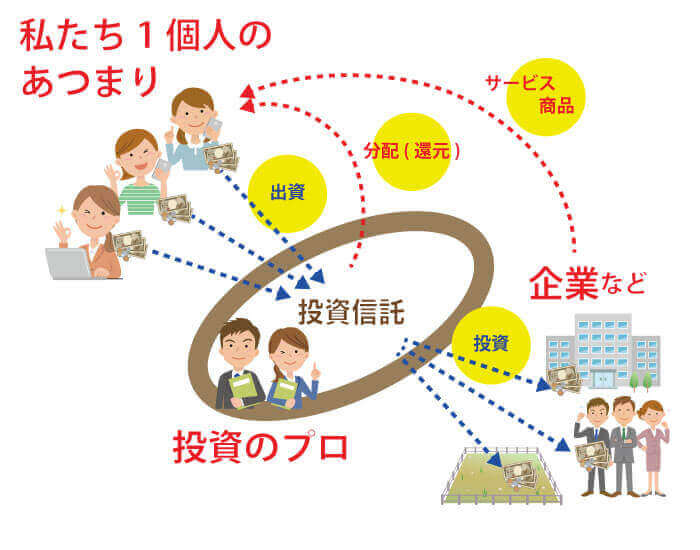

投資信託とは、私たち一個人から集めたお金を投資のプロが運用して、運用成果に基づき利益を投資家に分配(還元)する仕組みの金融商品です。信託とは、相手を信用して委託すること。

私たちのお金をプロに預け、代わりに資産運用してもらいます。

NISAがはじまり、つみたて枠として投資信託の人気も高まっています。

カブスルはマネックス証券にて積立投資をしています。

目次

投資信託とは?

わたしたちが預けたお金を元手に、投資のプロであるファンドマネージャーが投資行為を行います。

長期的な投資計画を立て運用方針(株式や債券、国内株式や外国株式の比率など)を決定します。

「ファンド」=「投資信託」

「ファンド」を管理する人(マネージャー)で「ファンドマネージャー」と呼びます。

ファンドの運用により得た利益から手数料を引いたものが分配金として還元されます。

個人のメリットは「投資(資産運用)をお任せできる」ことになり、デメリットは「運用が失敗する場合もある」事です。

| 投資をする人 | 私たちのような個人投資家 |

| 販売する人 | 投資信託の販売手続きや販売促進を行う人たちのこと 私たちの窓口となり、問い合わせ対応や投資信託の売買契約も交わします。 |

| 運用する人 | 投資信託に含む株式などの監視を行い必要に応じて組み替えなどを行う人たちのこと(ファンドマネージャー) |

| 資金を管理する人 | お金の管理をする人たちは受託銀行に所属しています。 |

投資信託のメリットは3つ

投資信託を利用するメリットは主に3つです。

- 少額(100円)から投資できる

- つみたて投資を利用すれば手間を省いて運用ができる

- プロ目線で損失リスクを回避

少額(100円)から投資できる

投資信託は投資家から投資資金を集めて、資産を運用します。

一人一人から集まるお金が小さくても、最終的に大きな金額となり、安定した投資が行えます。

ネット証券では100円から投資信託を利用できます。

現在でこそ投資信託は小額から始められますが、一昔前までは数万円、数十万円が当たり前でした。

小額から投資できるので参加のハードルは低いですし、また、実際に投資を経験することが非常に大事だと思います。

カブスルも投資信託はマネックス証券の「毎日つみたて」を選択しています。

資産運用の基本は「長期・つみたて・分散」です。

積立投資も月1回の買付よりは、毎日買付するほうが分散効果は高くなります。

NISAのつみたて投資枠を利用した毎日つみたての場合、月額の予算を設定します。

月額の買付金額を達成するため、自動で日々の金額を調整します。

特定口座の場合、日々の金額を設定できます。(毎日100円など)

つみたて投資を利用すれば手間を省いて運用ができる

積立投信(投資信託の自動積立)を利用すると、毎月 決めた金額を自動で積み立ててくれます。

- 毎月500円に設定すれば、年間6,000円の積立投資に

- 5年間運用すれば累計3万円の積立投資に

投資信託の分配金を「再投資」することにより、投資の複利効果が得られ、投資資金が雪だるま式に増えやすくなります。

無理ない金額で設定することで、投資資金を徐々に増やしていくことができます。

運用がプラスであれば資産は増えますし、仮にマイナスの場合でもある程度の貯金になります。

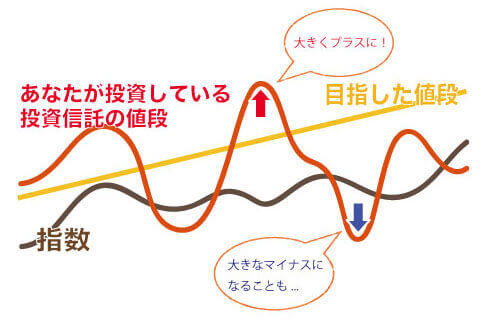

プロ目線で損失リスクを回避

ファンドマネージャーが運用方針により、株式や国債などに金融商品を分散して投資します。

分散して投資することで、投資先が一極集中することで起こる危険を回避できます。

個人の投資は好みなどがあるため、特定の銘柄や業種に購入が集中しやすくなりますが、プロ目線でリスクを分散します。

投資信託のデメリットはコスト

投資信託のデメリットは、運用にお金(コスト)がかかることです。

投資信託を始める時、投資している期間中の運用費、解約費用などが発生します。

- 販売手数料

- 信託報酬(運用管理費)

- 解約手数料

上記以外にも「売買委託手数料」や「信託財産留保額」「監査報酬」といった手数料が発生する場合もあります。購入前にどんな手数料が発生するか確認しておきましょう。

販売手数料

販売手数料は、投資信託を購入するときに発生する手数料です。

購入する時に一度だけ発生します。

仮に販売手数料が3%になっており、10万円の投資信託を購入する場合、

10万円 × 3% = 3,000円 が販売手数料となります。

販売手数料は低ければ低い程、負担が少なくて済みます。

最近は、販売手数料が無料の投資信託(ノーロード投信)も人気です。

信託報酬(運用管理費)

信託報酬(運用管理費)は、投資信託を運用してもらっている対価(報酬)を金融機関に支払います。

投資信託を保有している間、継続的に発生する手数料です。

信託報酬は「年率○%」で設定され、投資した資産から日々自動で差し引かれます。

仮に信託報酬率が年2%の場合、10万円の投資信託を購入すると年間で2,000円の信託報酬が発生します。この手数料は毎日少しづつ運用している資産から引かれていきます。

信託報酬率がなるべく低いものを選ぶことで、負担が少なくて済みます。

この他にも、売買委託手数料(株や債券の売買にかかる手数料)や監査費用(運用をチェックするための費用)、保管費用(株式や債券の保管にかかる費用)などさまざまな費用がかかる場合もあります。

投資信託にかかる費用や手数料はその金融商品により内容が変わります。

対象の金融商品の説明欄に記載されています。

ワンポイント

販売手数料が無料(ノーロード)でも、信託報酬率が高いと結果的に支払う手数料が高くなり、得られる利益が少なくなります。

信託報酬(運用管理費)はきちんと確認しておきましょう!

解約手数料

投資していた投資信託を解約する際には、解約手数料が発生します。

投資信託はいわゆる他人任せ(プロ)。

人に任せている分、その報酬としてさまざまな手数料が発生します。

逆にいうと、各種手数料を払ってプロに投資を代行してもらっているんです。

積立投信は投資初心者に向いている

積立投信は、指定した金額を指定した日に、自動的に投資信託に投資する仕組みです。

「毎月15日に、1,000円を投資信託Aに積み立てる」といったものが積立投信です。

投資することが自動化されているので、日々の暮らしの中で投資を意識する必要がありません。

「投資のことはよくわからないけど、株式投資を経験してみたい」という方に、積立投信はピッタリです。

- 小額から投資(月100円)ができる

- 自動で投資してくれるので手間いらず

株式投資をはじめるといっても、いきなり何十万も投資する勇気はありませんよね。

大切な資産が減ってしまったら…大変。

また、日々 忙しい中で自身で購入する投資商品を選んでいくのも大変。

投資初心者が感じる「投資」の嫌なところを減らし、投資の敷居を下げているのがこの「積立投信」です。

参考までに

毎月500円を利回り4%の低リスクな投資信託に20年間積み立てた場合、

最終積立金額は18万3,387円になります。

運用収益は6.3万円、元本は12万円。

インデックスファンドとアクティブファンド

投資信託は大きく分けて2つの種類があります。

インデックスファンドとアクティブファンドです。

| ファンド | アクティブファンド | インデックスファンド |

|---|---|---|

| 運用方針 | 積極的な投資を行い インデックスファンドより高い運用成績を目指します。 | 日経平均株価やTOPIXといった市場の動向に沿った運用を目指します。 |

| リターン | 高い | 低い |

| リスク | 高い | 低い |

| コスト | 高い | 安い |

アクティブファンドは、インデックスファンド以上の高い運用成績を目指します。

ファンドマネジャーの手腕にも左右され、得られるリターンも大きくなりますが、損失を出すリスクも大きくなります。

インデックスファンドは、日経平均株価やTOPIXといった指標に連動するタイプなので、大きなリターンは期待出来ませんが、リスクも低くなります。

どちらを選ぶかは個々の判断になりますが、安定的に運用したいなら「インデックスファンド」がよいと思います。長期投資においてはインデックスファンドの方が成績が良いというデータもあります。

インデックスファンドとは?

インデックスファンドは、指数(インデックス)に連動して投資を行う、ローリスクローリターンな運用方法です。

インデックスファンドは、ローリスク運用なので、日々のメンテナンスに手間暇かけたくない人、長期投資を行いたい人に向いている投資信託です。

投資初心者にはリスクが低いインデックスファンドがおすすめです。

大きいリターンを目指すよりも、リスクを小さくする努力が初心者には必要です。

(投資に慣れてきたらリスクをとって大きいリターンを目指します)

アクティブファンドとは?

投資信託(ファンド)に、発展途上国など少しリスキーな株式を組み込むことで、大きなリターンを目指す運用方法です。投資が失敗することで大きな損失となることもあります。

発展途上国を組み込む場合、成長性が見込める半面、経済の規模も小さいので投資が回収できるか難しい投資になります。つまり、投資を回収できるほど成長すればリターンが大きくなりますし、回収できなければマイナスになります。

このような運用をアクティブ運用と呼びます。運用に手間がかかるため、インデックス運用よりもコストが高くなる傾向があります。

アクティブ運用で運用されている投資信託をアクティブファンドと呼びます。

収益目標の立て方が異なるインデックス運用とアクティブ運用。

投資初心者はインデックスファンドが個人的にオススメです。

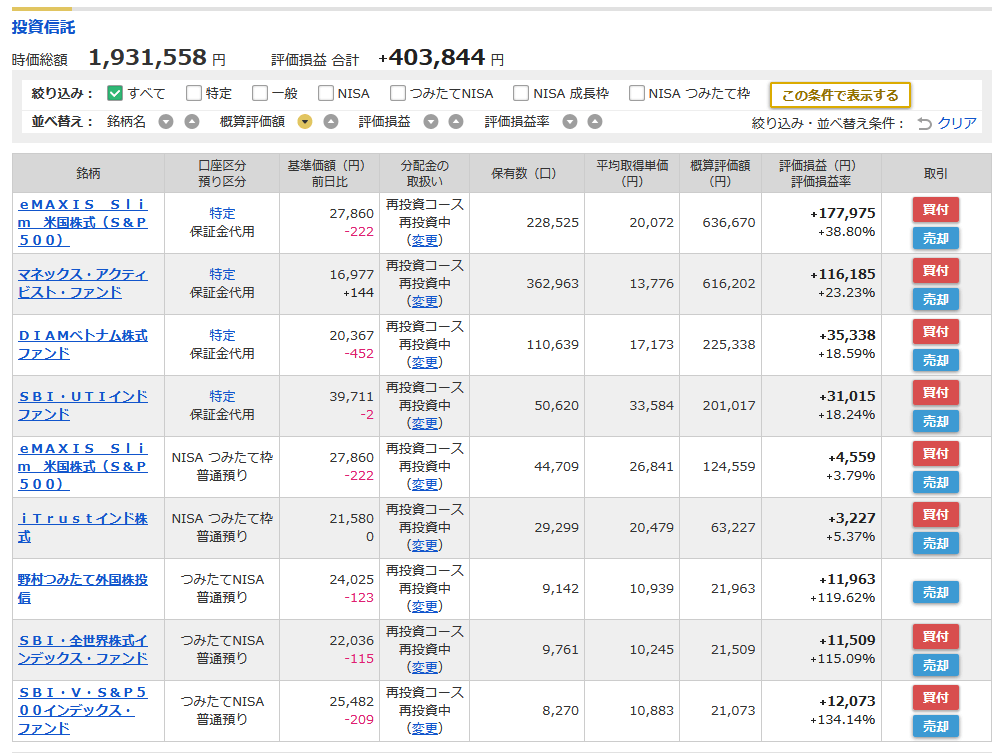

カブスルはマネックス証券で積立投資を行っています

カブスルは、マネックス証券で投資信託(積立投資)を行っています。

NISA口座も開設していため、特定口座とNISA口座(つみたて枠)にて、運用しています。

2024.4.19時点

意外と・・?運用成績は優秀。

個別株に投資して株価の上下に苦慮している身としては、たまに「個別株投資をやっている意味があるのか?投資信託一択でいいんじゃないか?」と思うこともあります(笑)

個人投資家のこぐまさんに、積立投資をはじめた理由を寄稿いただいたので、そちらも参考にしてみてください。

カブスル限定のお得な口座開設タイアップ企画を行っています。