PBRは株価の底値圏を表す指標で割安度が分かる

PBRは、会社が解散した際の企業価値が分かる指標です。

株価が「割安か?割高か?」の判断に利用されます。

PBRの数値が低いほど、解散価値より株価が安いことになり、割安です。

PBRの推移をチェックすると、株価の底値圏もわかります。

よく見かける大事な指標ですので覚えておきましょう。

目次

PBRは企業の解散価値を表す指標

PBRとは、「Price Book-value Ratio」の略です。

現在の株価に対して、企業の資産価値(解散価値)がどの程度あるのか?を表す指標になります。

計算式は、株価 ÷ BPS(1株あたりの純資産)。

PBRの読み方はそのままで、「ピー・ビー・アール」です。

PBRの数値は低いほど割安

PBRの数値が低ければ低いほど、株価は割安です。

- PBR3倍よりも、PBR2倍の方が割安。

- PBR1倍よりも、PBR0.7倍の方が割安。

PBRだけでは企業の割安度が図りづらく、他の指標(PERなど)と組み合わせて使うことで、より銘柄の割安度を図ることができます。

- PERが15倍以下で、

- PBRが1.3倍以下の株を探す。

指標は単独で使うよりも、2つ以上の指標を組み合わせることで割安株を探しやすくなります。

なお、銘柄を探す際には証券会社の「スクリーニング(条件による銘柄抽出)」を利用すると簡単に対象銘柄を検索できます。

PBR1倍で株価と企業の解散価値が一緒

PBR1倍ということは、企業の解散価値と株価が同じという意味です。

PBRをザックリ説明すると、下記になります。

- PBR1倍

株価と企業の解散価値(資産価値)が一緒。 - PBR1倍以上

株価の方が、企業の解散価値より高い。(割高) - PBR1倍未満

株価の方が、企業の解散価値より低い。(割安)

こちらは帳簿上の意味合いであり、業種ごとに平均のPBRの数値が違うため、割高か割安かを判断するには、同業種で比較します。

余りにもPBRの数値が低いときには「倒産」の危険性もあるので、その企業の業績などを調べるようにしましょう。

PBRは同業他社と比較しよう

PBRを有効に活用するためには、同業他社やライバルと比較することが大切です。

というのも、業種によりPBRが低くでやすい企業と、PBRが高くでやすい企業があります。

| PBRが低い企業 | 銀行や商社、鉱業など。 |

|---|---|

| PBRが高い企業 | 精密機器、IT系、小売など。 |

業種により平均PBRが違うので、ゆうちょ銀行とソフトバンクのPBRを比較しても、割高・割安の判断はできません。

同じ業種・事業内容でPBRを比較し、「割安か?割高か?」の判断をしましょう。

業種ごとの平均PBRは、モーニングスターで確認できます。

小売業の平均PBRは2.0倍、IT系は1.9倍、銀行系は0.2倍。※2020.11.6時点

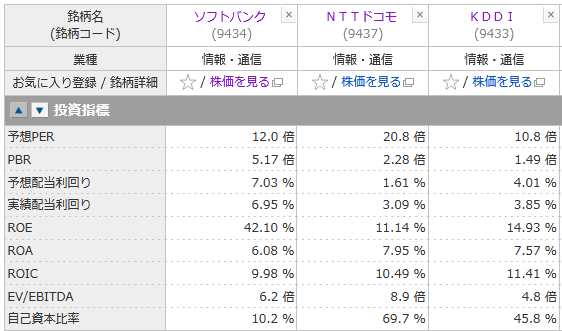

例として、同業種である通信3社の各指標を比較してみます。

マネックス証券の銘柄スカウターを利用すれば、同業他社との比較も容易です。

NTTドコモのPBRは2.2倍、KDDIのPBRは1.4倍なので、割安度だけで言えばKDDIの方が割安です。

投資をする場合、肝心の売上高の推移などを確認します。

仮に、NTTドコモと売上などほとんど変わらなければ、割安のKDDIの方が魅力的です。

PBRの推移をチェックし底値圏を調べよう

PBRは現在の数値だけを見るのではなく、過去の推移と比較することにより、株価の底値圏をチェックできます。

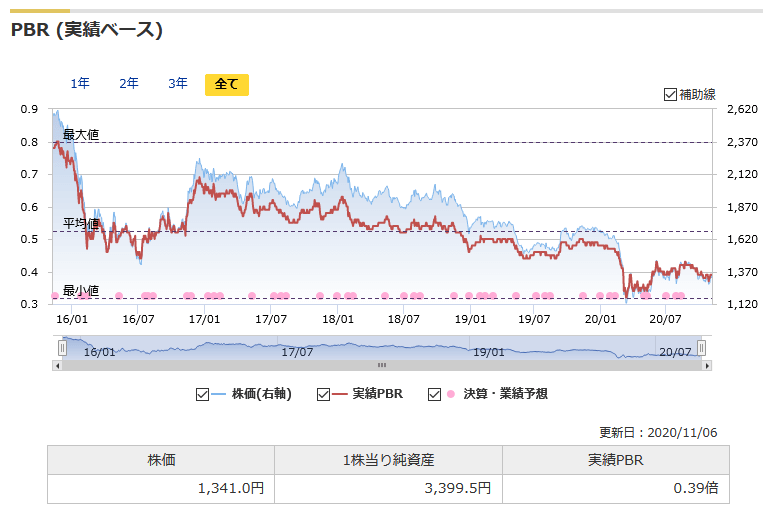

例えば、みずほFGのPBRは0.39倍。

現在の株価は底値圏か?を確認するために、マネックス証券の銘柄スカウターを見てみましょう。

過去5年間をみると、2020年2月のコロナショック時に最も低いPBR(0.33倍)をつけています。

推移をみると、現在の株価は最安値ではないですが、底値圏にあるといえます。

2016年からガクッとPBRが下がりましたが、これは日銀によるマイナス金利政策の影響(収益の悪化懸念)で株価が下落した為です。

PBRの推移を確認することで、対象銘柄の底値圏を図ることができます。

株価は良くも悪くも市場が決める

PBRの説明をしてきましたが、最後に補足情報です。

会社が事業をやめる場合、借金を返済しますが、その後に財産が残る場合があります。

これがいわゆるPBR1倍未満の株で、残った財産は投資家たちで分けるという権利が株主にあります。

企業が解散したときに、投資した金額よりも多くもらえることがあるの?と疑問に思う方もいると思いますが、株式投資の世界ではありえることなんです。

どういうことかというと、実際の企業の価値よりも、市場がつけている企業の価値(株価)が低い場合に起こります。

ただし、PBRの計算式に含まれている「純資産」には、土地や有価証券、はたまたブランド名といったものが含まれていませんので、本当の意味での純資産と呼ぶには難しいようですが。

PBR1倍割れの企業は、会社解散で利益がでる・・という話が多く、このページでもそう説明してきましたが、それはあくまでも数値上の話であり、会社を解散するといっても全ての資産を現金化するのは現実的に難しいです。また、現金化にもコストがかかります。

ちょっと例は違いますが、ライブドアのニッポン放送買収問題。

ニッポン放送を買収し、ニッポン放送が保有する各社の株券や純資産を売ることにより、買収以上の利益が出るということで、ライブドアの堀江社長が買収を仕掛けて話題となりました。

しかもニッポン放送が持つフジテレビへの支配権まで握れるとあって、非常に買収に魅力があったんだと思います。

1,000億で買収しても、企業価値が1,200億円あれば まるまる200億円分は得するということです。

このように市場には、企業価値に比べて株価が割安に放置されているものがあり、常に買収される可能性があります。(上場のデメリットのひとつ)

企業は株価が低いことで買収されないように、自社株買いや配当金など株価を上げる対策を打つことが多いようです。

初心者にはチョット難しいかもしれませんが、PBRを説明している面白い動画を見つけましたので紹介します。なお、多少口が悪い著名人ですが説明力は抜群です(LINEやZOZOの元執行役員)

カブスル限定のお得な口座開設タイアップ企画を行っています。