老後2,000万円必要と金融庁が提言。発言のポイントと貯蓄策は?

2019年5月に金融庁の審議会が「人生100年時代の資産形成」についてまとめた報告書案を作成しました。

報告書の中には、「夫婦で95歳まで生活すると、年金のほかに2,000万円の貯蓄が必要」という内容があり、国民に動揺が走りました。

この報告書を出した金融庁の発言のポイントと、足りない貯蓄をどう具体的に補っていけばいいのか?を考察してみました。

目次

炎上となった老後2,000万円問題とは?

金融庁の報告書のポイントをまとめると、下記になります。

- 平均寿命は延びている。4人に1人が95歳まで生きる。

- 老後にこれまで以上のお金が必要になる。

- 少子高齢化で年金額は減る。公助だけでは足りない。

結論として、みずからの努力で資産運用をはじめるべきだと。

そして、モデルケースとして下記の例の場合、「老後生活していくには、年金のほかに2,000万円の貯蓄が必要だ」という報告がありました。

夫65歳(会社員/定年退職)、妻60歳の夫婦の場合。

- 月の収入は約21万円、支出は約26万円。

- 毎月、約5万円の赤字。

- 30年間続けると夫婦ともに高齢(夫95歳、妻90歳)になる。

- 30年間で約2,0000万円の赤字に。

つまり、夫婦の場合、年金以外で2,000万円の貯蓄が必要になりますと。

金融庁は良かれと思い報告書に記載したと思われます。

ところが 2,000万円という金額のインパクトが大きく、お金がかかる子育て世代や、収入の低い若い世代からも反発の声が上がりました。

- 貯金なんてないよ!消費税も上がるのに!

- いまさら言わないでくれる?

- 年金で安心だって言ってなかった?

ホント、お役所や政治家って発表の仕方が下手ですよね…。

こういうお話はかなり丁寧にやらないと反発を受けやすいと分かっているはずなのに…。

今回の件は、夫が会社員というモデルケースでの試算となります。

収入額や支出額が違うと老後に必要な貯蓄額も変わってきます。

また、単身であったり住んでいる地域の生活費でも、必要な貯蓄額は変わります。

自営業など国民年金の「老齢基礎年金」だけもらう場合は受給額も低くなりますので、さらに貯蓄が必要になります。老後の生活資金を作る

年金だけで老後生活を送れないのは事実

今回、伝え方が悪かったばかりに大炎上となりましたが、

年金だけでは、老後生活の資金が足りない可能性がある

これは事実です。

わたしも2015年に自分で調べて、老後に資金が不足するなぁと認識しました。

「年金だけで老後の生活を送るのは難しいんじゃないかな」と、薄々感じていらっしゃる方は多いと思います。

- 60歳からもらえると思っていたのに、65歳に開始年齢が引き上げられた。

(将来的にはさらに開始年齢が引き上げられる可能性あり) - 社会保障給付は下がる一方。

(将来的には19万円から15万円あたりまで下がる可能性あり) - 支給開始年齢の繰り上げと繰り下げという制度が追加された。

(早くもらうと金額が低くなり、遅くもらうと金額が高くなる)

ひとことで言えば、年金制度は改悪を続けています。

何故なら、その財源がないから。

年金制度がなくなることはないと思いますが、アテにすることは出来ません。

よい機会だと前向きに考えてみよう

今回の炎上は、老後に生活資金が足りないかも?と気づくには良いキッカケだったと思います。

是非、みなさんも将来もらえる予定の年金額や、老後に必要になりそうな支出額を考えてみて下さい。

個人的には遊びは遊びで楽しみ、無理なく貯金や貯蓄するのが理想です。(難しいですけどね)

やや無理のある生活ができるのも、老後ではなく若いうちです。

また、若いうちから 少しでも資産があると心に余裕も持てます。

高齢者になってから、急に資産をつくろう!と焦るとリスクの高い資産運用に手を出したり、詐欺まがいの話にダマされやすくなります。心に余裕がないと正常な判断もできません。

2,000万円を貯める方法を具体的に考える

2,000万円という大きな金額を前にしてしまうと、どうしても思考停止してしまいますよね?

もう少し、細かい金額にしてみましょう。

まずは貯蓄の定番である貯金から考えてみます。

- 30年間で2,000万円を貯金するなら、

- 年間で66.6万円の貯金が必要。

- 一月あたり5.5万円の貯金。

- 40年間で2,000万円を貯めるなら、

- 年間で50万円の貯金が必要。

- 一月あたり4.1万円の貯金。

細かい金額にすることで、少し具体的になってきたんじゃないでしょうか?

株式投資で預金金利以上の資産運用を目指す

カブスルは、「株で短期間で稼ごう!」といったWebサイトではありません。

預金金利より良い利回りを目指して、長期で資産運用しましょうと、説明していますしカブスルも実践しています。

短期間で利益を目指すと損失リスクも高くなりがちです。

一方、銀行の預金金利(0.02%~0.15%)以上という低い目標であれば、損失リスクもグッと抑えられます。

つまり、リスクの高い取引はせず、投資の経験を積み、投資実績を着実にあげていきます。

株式投資で月5万円を積立し複利効果で資産運用を増やす

預金金利よりもう少し積極的に投資を行い、株式投資最大の魅力である複利効果で資産を増やしていく方法です。

ひとつの例として、月5万円を証券会社に入金して、複利効果でどれくらい資産が増えるのかを金融庁でシミュレーションしてみました。

資産運用シミュレーションby 金融庁

| 年数 | 貯金 | 複利2% | 複利5% | 複利10% | 複利20% |

|---|---|---|---|---|---|

| 10年 | 600万円 | 約663万円 | 約776万円 | 約1,024万円 | 約1,880万円 |

| 15年 | 900万円 | 約1,048万円 | 約1,336万円 | 約2,072万円 | 約5,578万円 |

| 20年 | 1200万円 | 約1,474万円 | 約2,055万円 | 約3,796万円 | 約1億5,548万円 |

まぁ、自分で書いておいてなんですが、こういったシミュレーションって実際には目安にしかなりません。毎年、同じ複利を維持するなんて、ほぼ不可能です。

この複利の数値がどういったものか、投資未経験者には難しいと思います。

投資歴22年のカブスルはこう考えています。

ワンポイント

- 複利2%

年2%の目標は難しくない。配当金の平均利回りは2.74%。 - 複利5%

同じく目標として難しくない。株の売買による運用も必要。

株の経験を積むことにより、成績もよくなるかも。 - 複利10%

毎年の達成は少し難しいかもしれないけど、結果的に複利10%を達成することは可能。 - 複利20%

難しい。積極的に売買をしないと達成困難。

いずれにしても、投資期間を長く設定できると、投資効果も良くなりますので、なるべく早めに取り組まれるのをおすすめします。

参考までにカブスルは今のところ、複利10%での運用が出来ております。

株式投資の配当金で運用する

株式投資の配当金による運用です。

配当金とは、購入した企業から年に1~2回 現金をもらえる仕組みです。

どれくらいお得に配当金をもらえたか?を示す配当利回りは、預金に対してつく預金金利よりも高い場合が多いです。

100万円を一年間 運用した場合にもらえる配当金とゆうちょ銀行の利子の金額です。

| 銀行 | 利回り | 配当金 利子 |

|---|---|---|

| 平均の配当利回り | 2.74% | 27,400円 |

| 定期預金金利(3年) | 0.15% | 1,500円 |

| 通常預金金利 | 0.02% | 200円 |

ただし、デメリットとしては購入した株式の株価が下がれば、購入金額との差額で損失がでる場合があります。(逆に上昇すれば、差額で利益にもなります)

つみたてNISAで運用する

つみたてNISAは、売却益や分配金で本来かかる税金(20%)が非課税になる制度です。

非課税枠の上限は年40万円で、20年間 利用することができます。

| 制度 | つみたてNISA | NISA |

|---|---|---|

| 非課税枠の上限 | 毎年40万円 | 毎年120万円 |

| 非課税期間 | 20年間 | 5年間 |

つみたてNISAの対象となっている投資ファンドを購入して運用します。

三菱UFJ eスマート証券で、つみたてNISAのシミュレーションができるので利用してみました。

毎月3万円を20年間積み立てた場合、

- 年率7%の想定で、資産は1,531万円に。

- 年率5%の想定で、資産は1,222万円に。

- 年率3%の想定で、資産は982万円に。

なお、こういったシミュレーションにありがちですが、マイナス運用の場合を想定されてないのでご注意を。

購入時よりも売却時の基準価額が下がれば損失になります。

つみたてNISAに関しては、悪質に誇張しているメディアも一部 見かけます。

リスクゼロで資産が増えるような書き方をしているのでご注意を。

株式投資を中心に紹介させて頂きましたが、運用方法はどれでも良いと思います。

貯金&株式投資や、株式投資&債券など、複数の金融商品を組み合わせることにより、バランスのよい資産運用が可能になります。

退職金を経験なしで資産運用するのは危ない

退職することにより得らえる退職金。大きな金額ですよね?

よし!老後のために退職金で資産運用をやってみるぞー!という方も多いです。

- 不動産投資セミナーに行ってきた。不動産投資をやってみよう!家賃収入だ!

- 株式投資セミナーに行ってきた。つみたて投資やラップ口座をやってみよう!

ハッキリ言って、これまでに資産運用の経験がない人は、営業マンのカモです。

知識も経験もないので、営業マンの話を鵜呑みにしがちです。

言われるがままに資産運用し、資産を減らしていると嘆いている方や怒っている方も少なくありません。

これを避けるのはカンタンで、なるべく若いうちから資産運用を経験しておきましょう。

金額は小さくても大丈夫です。要は経験を身につけたいです。

リターンとリスクの考えが身に着けば、怪しい営業マンの話も自然と分かるようになると思います。

つみたてNISAを説明したとある悪質メディアで、下記の説明がありました。

つみたてNISAで毎月3万円を、年利8%の投資信託で20年間運用できれば20年後は約2018万円になります。

コレ、現実味が全くない話なんですが、お分かり頂けますでしょうか?

投資の経験があると、20年間も投資信託で年利8%を継続することの非現実性が分かるようになります。つまり、甘い話にひっかかりません。

おじいちゃん、おばあちゃん世代とは違う環境

わたしの勝手な予想ですが、みなさんがなんとなく大丈夫かな?と思っているのは、おじいちゃん、おばあちゃんの暮らしを見ているからじゃないでしょうか?

現在の高齢者と、10年後、30年後、50年後の高齢者の状況は変わります。(年金制度の改悪により)

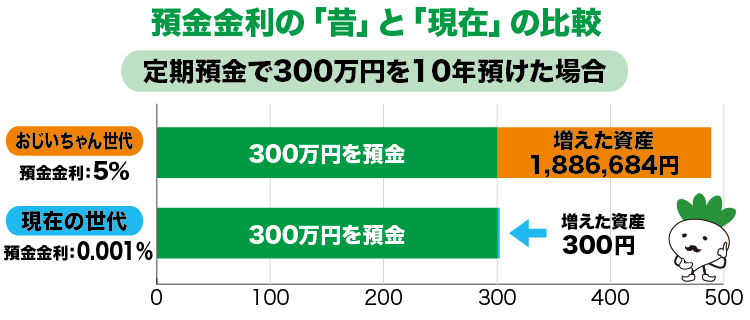

また、おじいちゃん・おばあちゃん世代は、銀行に預金しているだけで、資産を作ることが可能でした。預金金利はいまと比べ物にならないくらい高かったんです。

| 時期 | 普通預金金利 | 定期預金金利(3年) |

|---|---|---|

| 2024年4月 | 0.02% | 0.15% |

| 2020年 | 0.001% | 0.002% |

| 2019年 | 0.001% | 0.010% |

| 2010年 | 0.002% | 0.062% |

| 1998年 | 0.1% | 0.320% |

| 1990年 | 2% | 6% |

定期預金で300万円を預けると、下記の資産がつくれました。

昔はいいなぁと思っても、現実を変えることはできません。

少しでも老後を意識して、なるべく若いうちに資産を形成していきましょう。

カブスル限定のお得な口座開設タイアップ企画を行っています。