信用取引って何だ?メリットとリスクについて

株式投資の手法のひとつ「信用取引」について説明します。

信用取引は、自己資金の約3倍の取引ができるようになります。

得られるリターンも多くなるけど、損失リスクも高くなるハイリスク・ハイリターンの投資法です。

投資初心者は利用しないことをおすすめしますが、仕組みは知っておいた方がいいのでメリットとリスクについてご紹介します。

目次

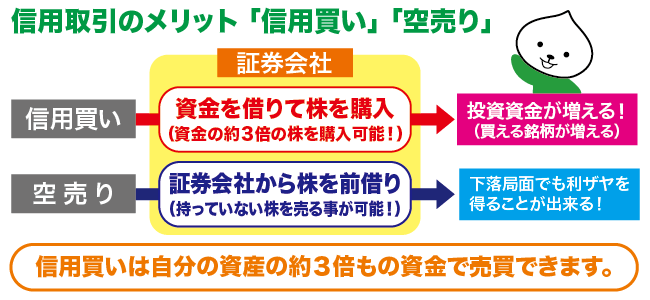

信用取引のメリットは信用買いと空売り

信用取引は、ハイリスク・ハイリターンな投資法です。

ただし メリットも大変 魅力なので、上手に活用できれば取引のスタイルも広がります。

- 信用買い

証券会社より資金を借りて、株を買う。 - 空売り(信用売り)

証券会社より株を前借りし、その株を売る。

信用取引のメリットである上記2つの取引方法を紹介します。

信用買いのメリット

信用買いは、自己資金の約3倍もの取引ができます。

50万円の自己資金で、150万円分の株を購入することができるようになります。

100万円の自己資金があれば、300万円分の株を購入できるようになります。

株は銘柄の株価が高い株(値嵩株)ほど、その株価の動く値幅が大きくなります。

そこでそういった値嵩株に短期投資して、利益を得ることもできます。

デイトレードや超短期投資をやる方にはとても魅力あるのが信用買いです。

また、投資できる資金力が増えるので、今まで現物では手に入らなかった銘柄でも手にいれることができるようになり、銘柄選択の幅がとても広がります。

最大で約3倍もの投資ができるということは、仮に持ち株がすべて上がったなら最大で

通常の取引よりも「約3倍もの利益」を得られる。

ということです。

空売りのメリット

空売りは まだ買っていない株を先に売ることができます。

どういう仕組みかというと、証券取引所よりその銘柄の株を借りて、先に売ります。

借りているわけですから その後、その株を購入して証券取引所に返します。

つまり、これからこの株は下がる!といった銘柄を、

株価が高い時期に売り(空売り)、株価が安い時期に買い戻します。

A銘柄が株価10万円の時期に空売りを行い、その後下落、

株価が8万円の時期に買いなおすと、 10万円-8万円=2万円 の利益となります。

空売りはすべての銘柄でできるわけではなく、証券取引所によって対象銘柄は決められています。

日本経済新聞株式欄などに銘柄名の前に「・」のマークが入ってるのがそれにあたります。

不祥事などの悪いニュースによる「市場の混乱」や「悪材料に対する株価の下げ」に乗じて利ザヤを得ることができます。

つまり、通常の現物の株式では行えない、

下落局面でも利ザヤを得ることができる。

のが 信用取引での最大の魅力となります。

次項では最も恐れられる信用取引のデメリットについてご説明いたします。

こちらの手法が使われます。

信用取引のリスク

信用取引には損失リスクもあります。

最初に説明したとおり、ハイリスク・ハイリターンの投資法です。

- 破産の危険性

- 金利などのコスト

- 追証

こちらについて、それぞれ説明します。

破産の危険性

破産の仕組みについてはこちらの初心者質問集を参考にしてください。

簡単に説明すると、

(例)手持ち資金100万円。信用取引で300万円分を投資した場合。

| 信用買いで 破産のケース |

信用買いした銘柄が暴落した場合。 (極端な例です) 300万円 - 150万円 = 150万円(損失)。 100万円(手持ち資金) - 150万円(損失) = -50万円(50万円の借金) 手持ちの資金は0円になり、証券会社より借りた資金分の借金は50万円となり破産となります。 株価が下落した場合は早めのロスカットが必要となります。 |

|---|---|

| 空売りで 破産のケース |

空売りした銘柄が上がっていった場合。 (極端な例です) 450万円 - 300万円 = 150万円(損失)。 100万円(手持ち資金) - 150万円(損失) = -50万円(50万円の借金) 手持ちの資金は0円になり、証券会社より借りた資金分の借金は50万円となり破産となります。 空売りの場合、買いが集まると株価がどこまで上がるのかは未知数です。早めのロスカットをしないととんでもない大損となります。 突然の好材料のニュースや報道などで株価が数段高くなることはよくあります。 |

金利・コスト

信用取引とは書いて字のごとく「信用」において資金や株券を借りる「取引」なわけですが、当然、無金利というわけにはいかず、借りている以上は決済時に、金利を支払う必要性があります。

つまり、信用取引を行う際は、

通常の取引手数料 + 金利

を支払う必要があります。信用取引で手数料を確認する場合は「取引手数料 + 金利」の合計金額で確認するようにしましょう。

金利や取引手数料は各証券会社により異なります。

ただ単に金利や手数料の安い証券会社を選ぶのではなく、リスク管理ができる注文方法がある「下落に強い証券会社」を選ぶようにしましょう。

追証(追加保証金)

信用取引では、自分の資金を元手に証券会社から借金をして株を取引します。この借金を元手にした取引が、想定よりも損失を出した場合、証券会社が追加で保証金を求めるのが追証です。

(おいしょう)と読みます。(ついしょう)ではありません。

信用取引では「信用」のために「担保(保証金)」を預ける必要があります。

この担保は保有株か現金で預ける必要性があります。

証券会社は委託保証金を設定することにより、信用取引において株価が急落した場合でも、証券会社が損失を被るリスクを最小限に抑えることができます。

委託保証金率が30%の場合、100万円分の株を買うためには30万円の保証金が必要です。

この割合は証券会社によって異なり、取引のリスクに応じて設定されています。

追証が発生するのは、取引の損失が一定の範囲を超えてしまったときです。

ワンポイント

- 委託保証金率が30%の場合

- 信用取引で100万円分の株式を購入。30万円の保証金を預ける

- 株価が20%下落して株式の価値が80万円になった・・・

この場合、保証金として必要な金額は80万円の30%で24万円 - 元々預けていた30万円から24万円を引くと、保証金の残高は6万円に

- しかし、必要な保証金24万円を維持するためには18万円不足していることになります。この不足分を補うために、証券会社が追証を要求します

追証が発生すると期日までに追証を解消する必要があります。

- 追証以上の現金を入金する

- 建玉の一部または全部を返済して充当

対応できない場合、現在保有している株式が自動で売却され、返却にあてられます。

追証発生は精神的にも負担が大きいので、委託保証金率は常に気にしていないといけません。

相場の急落時に追証が発生しパニックになっている方を見かけます。

入金金額や期限などが表示されるので、「どうしよう・・」と慌てるかもしれませんが、困った際は必ず証券会社のオペレーターに相談してください。

画面表示はシステム上、自動で表示されています。期日までに入金できる方はその通りに、出来そうにない方は相談してみてください。

信用取引の種類

「信用取引」には大きく分けて、「制度信用取引」と「一般信用取引」があります。

両者の違いを把握しておきましょう。

制度信用取引 |

一般信用取引 |

|

|---|---|---|

| 対象銘柄 | 「各取引所」が選定した 「制度信用銘柄」のみ |

「各証券会社」が選定した銘柄 |

| 返済期限 | 6か月 | 無期限 |

| 信用買い | できる | できる |

| 信用売り (空売り) |

「貸借銘柄」に限り可能 | 一部の証券会社で可能 (できないところが多い) |

| 逆日歩 | 発生する | 発生しない (優待タダ取りでは必須) |

| IPO銘柄 (説明) |

制度信用取引に選定された後 | 上場初日から取引可 |

| 取引は? | どこの証券会社でも可能 | 一般信用取引を扱っている 証券会社で可能 |

参考までに

ちなみに、上記の話は「個人投資家」の話です。

資金量が豊富な「機関投資家」は、交渉と人脈により大株主から株を直接借りたりすることができるため、どの銘柄でも株を調達できれば「空売り」をすることができます。

制度信用取引の銘柄は二種類ある

また、上記の「制度信用取引」は2つの銘柄に分類することができます。

| 制度信用銘柄 | お金だけ借りられる銘柄です。 つまり、「信用買い」ができますが「空売り」ができません。 |

|---|---|

| 貸借銘柄 | お金も株券もどちらも借りられる銘柄です。 つまり、「信用買い」も「空売り」もできます。 |

はい。ややこしいですね(笑)

ただし、信用取引を行われるのであれば上記の分類は覚えておきましょう。

返済期限も制度信用取引は「6ヶ月」と区切りがありますし、逆日歩が発生するか発生しないかの違いなどもあります。信用取引で注文をするときは「制度信用取引」として注文するのか、「一般信用取引」として注文するのかを間違えないようにしましょう~。

2つの信用取引をどう使い分ける?

「制度信用取引」は「貸借銘柄」に限り、「空売り」ができます。

空売りを行いたい時に活用しましょう。6ヶ月以内に返済することもお忘れずに。

「一般信用取引」は制度信用銘柄にない ほぼすべての銘柄を取引できます。

半年以上保有したい時などに利用しましょう。

一般信用取引では、「逆日歩」が発生しないので株主優待のタダ取りを行う際の「つなぎ売り」に利用すると逆日歩のリスクを抑えられます。

信用取引を始めるには?

通常の株式投資は証券会社の「総合口座」になります。

信用取引をはじめるには、新たに信用取引用の証券口座を開く必要があります。

また、担保となる委託保証金を入金する必要があります。

ワンポイント

信用取引をはじめるには、

- 信用取引用の証券口座

- 委託保証金(最低30万円)

この2つが必要になります。

おすすめは何度も言いますが、リスク管理がしやすい「逆指値」などが利用できる証券会社です。

信用取引では手数料の安さよりシステムが充実している証券会社を選びましょう!

いくら手数料が安くてもシステムが物足りないと信用取引では大損に繋がる可能性があります。

注文方法が多彩で下落に強い証券会社にマネックス証券。

信用取引初心者を応援するスタート信用というサービスがあります。

信用取引のリスクを減らす3つの施策があり、そのひとつとして信用売り(空売り)ができません。空売りはリスクが高いので、そちらを敢えて外しているようです。(空売りができる通常の信用取引サービスもあります)

参考までに

信用取引口座の開設時に簡単な審査があります。これは、

信用取引のリスクを認識していますか?

といったものを確認するためのもので択一式の質問に答えていくだけです。

信用取引の専用口座開設後は委託保証金を入金して信用取引の開始となります。

信用買いで配当金はもらえる?

信用買いの場合、買い手の名義は「お金を貸している証券会社」になります。

よって、株主の権利である「配当金」もお金を貸している証券会社に入ることになります。

私たちには、配当金の相当額が「配当落ち調整額」として証券会社から口座に入金されます。

ちなみに「配当落ち調整額」は、税法上の「配当所得」にはならず「譲渡益(課税対象)」となります。

信用売り(空売り)を行い、権利確定日に株式を保有していた場合は、「配当金の相当額」を証券会社に支払う必要があります。

つまり、

- 信用買いの場合 ⇒ 配当落ち調整額が証券会社より入金される

- 信用売りの場合 ⇒ 配当金の相当額を証券会社に支払う

というワケです。

信用買いで株主優待はもらえる?

信用買いを行い権利確定日を迎えても、残念ながら・・・

株主優待は頂けません。

制度信用取引においては、権利として処理を行わないものとされています。

一般信用取引においても同様の取り扱いになっています。

カブスル限定のお得な口座開設タイアップ企画を行っています。